宏观交易笔记:保持定力

- 来源:证券市场周刊

- 关键字:融资,资本,信心

- 发布时间:2019-05-23 20:33

2019年一季度,经济数据以罕见的速度回升。我们以传统的方式观察宏观金融系统,发现所有的助力点都发挥了不小的作用。财政方面,2018年年底至2019年年初,地方政府通过大量发行专项债和积极财政,大幅提前发力。此外,笔者还了解到,地方政府融资平台也相当活跃,一些地方政府融资平台已经在隐形债务约束上限附近运行。货币金融方面,银行大量增加对小微企业和居民的信贷,信托、非标等非银的活动略逊色一些,但是也停止了无序收缩。进出口方面,传统进口大项如芯片和原油等價格调整,对进出口顺差有一定助力。此外,减税措施、资本市场活跃、人民币汇率稳定、政策层面安抚、银行支持等因素对企业信心起到了可观的提振作用。

但是到目前为止,我们观察到的需求恢复仍然集中在基建和房地产领域,主要的助力是房地产开工和二线城市的销售,由此带动了上游原材料生产领域,钢材是最典型的例子。但是向中下游的传导,仍然没有办法确认。这意味着本轮复苏其实是相当脆弱的,类似2016-2017年那样由棚改货币化发起、带动汽车家电需求、进而形成的全领域需求恢复,还没有看到迹象。这也使得笔者对经济基本面的下一步演化相当谨慎。

宏观政策的定力

这种情况下,政策层面的态度非常耐人寻味。4月初,央行以罕见的强硬态度,拒绝市场对近期降准的猜测。此后MLF也未全额续作。4月中下旬,中共中央政治局和中央财经委员会两次重要会议的新闻稿,重点强调金融系统改革,而且修改了货币政策的措辞。这时候,市场对货币政策持续宽松的幻想才开始逐步破灭。

回顾4月前后资本市场情绪的变化,笔者认为,资本市场参与者们似乎习惯于认定政策最优解必须照顾金融市场的利益。尤其是在经济下行期,往往有很多资本市场优先受惠的政策出台,例如流动性宽松等。但是需要指出,政策考虑的角度与资本市场的利益其实是存在很多不同之处的。

首先是空间,金融市场代表经济活动中最活跃、边际变化量贡献最大的群体。但是即使在金融经济高度发达的美国,金融市场也不是经济活动的全部,我们经常听到“Main Street重要还是Wall Street重要”的争论就是例子。中国资本市场的参与者比例更低,而且中国经济强调宏观调控能力,这其实压制了资本市场对经济活动的影响力,或者更进一步地说,胁持力。回顾2018年,国内资本市场的动荡影响了很多重要政策的布局,例如宏观杠杆率和金融稳定,这未必是高层愿意看到的事件。所以,当内外经济压力已经出现好转迹象的时候,政策制定者们从整个经济活动的角度出发,再度强调中央经济工作会议改革精神,应该是意料中的事情。只是资本市场参与者们过于托大,预见不到可能有损自身利益的改革。

其次是时间。资本市场的考核机制,使得从业者们往往以短期、趋势性的思维考虑问题,绝大部分投资策略的生命周期都不超过一个季度,也因为这个原因,行为模式上往往一窝蜂地进退。但是政策制定者们的考虑时间是比较长的,最短也是从季度开始考虑,而且更偏重于调控结构性的因素,忍受周期性的波动。回顾2018年下半年时的讨论,资本市场参与者们大部分还是线性外推思维,对逆周期财政政策的效力预计不足。那么观察当前市场时,我们应该意识到2019年一季度的经济复苏固然迅猛,但是主要代价是地方政府再度负债、经济对地产依赖度回升、居民负债再度上行等。这种结构性的倒退不是政策制定者们乐于见到的。至于金融市场参与者们重点看待的增长问题,我们需要意识到,一两个季度的回调未必不是政策制定者们可以忍受的。

当然,这不意味着出台强力调控措施的可能性正在升高。我们只是需要认识到资本市场视角的不足,从更宽广的角度推演政策。承认资本市场的视角不足未必不是好事,金融市场研究比较擅长的是市场结构分析和投资标的价值研究,而亢奋情绪堆积起来的资金,从来都不是能琢磨明白的。

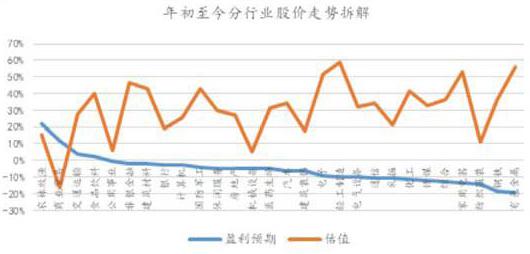

图1:主要行业涨幅主要由估值贡献资料来源:笔者整理

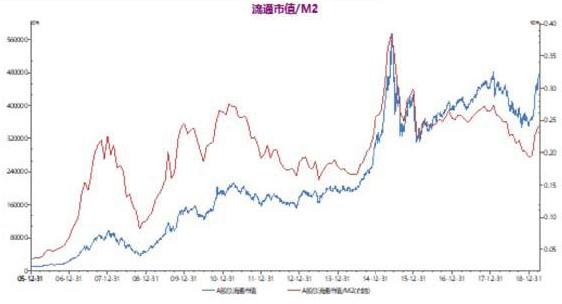

图2:A股流通市值创2015年8月以来新高资料来源:Wind,笔者整理

图3:减持规模创同期新高资料来源:笔者整理

笔者一直强调,认识自己的长处,规避自己的短处,是从事金融市场博弈的安身立命之本。金融市场比较有迷惑性的一点是,除了本身的经济金融因素,政治、军事、科技乃至民粹因素等所有可能影响到金融市场参与者的变化,都会冲击金融市场的量和价。因此,投研人员除了分析估值、资金流动等常见金融市场因素,还不得不分析金融市场之外的因素。做这些方面的分析时,我们尤其要注意,我们真正需要分析的,是金融市场对潜在事件冲击的量价反应,并不是潜在事件本身。切不可认为我们了解一点点金融市场对政治、军事、科技等外在因素冲击的反应,就自高自大,认为自己是政治、军事、科技等方面的专家,有能力对这些因素的演化进行预判。我们其实只是比较了解我们自身,知道事件进一步演化时我们本能的反应而已。

更危险的是认为金融市场的数据,尤其是衍生品价格,能体现对这些不确定因素的概率判断。其实,市场数据只是对从业者自身倾向的判断。英国脱欧、特朗普当选等事件,已经多次给了金融市场从业者们深刻的教训。然而时至今日,为何还是有谈及金融市场本身的时候摇头叹气,说市场诡谲太难分析,但谈及中美相向而行、贸易摩擦等事件,则滔滔不绝、成竹在胸的风气呢?

盈利复苏接力估值提升

4月份,全球股票市场继续分化,欧美市场主流市场指数因经济复苏预期继续上扬。而A股市场在一季度超预期的经济数据公布后冲高回落,说明前期较大的涨幅已经比较充分甚至过度乐观预期了经济复苏的影响和力度。A股市场大盘股指数跑赢中小市值指数3%-5%,与3月份的市场风格相反。

年初至今,A股市场走势逻辑已经逐渐由超跌反弹过渡到经济复苏预期。市场表现上,表现较好的板块从最有弹性的小市值/TMT/创业板等过渡到大市值/传统行业。主要行业的涨幅均来自估值拉升,仅养殖、交通运输、食品饮料等少数行业出现盈利预期上修(见图1)。随着经济的逐渐企稳,盈利预期有望成为支持股价走势的主要驱动力。

笔者此前一直提醒债券市场堆积的亢奋情绪没有扎实支撑,这一担忧终于在4月份破灭。债券市场连续下跌,一度跌至2018年11月份债市疯牛开始之前的点位。债券市场本身存在的结构性问题可能加剧了这一调整,例如短期债券指数基金和银行认购的利率债基金。考虑到基本面并未出现明显转向,以及全球央行2019年的宽松态势,笔者对债券市场并不悲观,但是债券市场需要消化一些结构性问题才能出现胜率比较高的机会,否则就可能会被踩踏的资金流误伤。

大宗商品市场方面,从春节后开始,来自实体经济,尤其是地产的需求恢复越来越明显,带动商品不断上行,黑色系商品普遍创出了一个小高峰。虽然这有铁矿石价格波动的因素在,但是4月份建材成交量已经创下历史新高,供需两旺是不争的事实。原油价格反弹的趋势也比较明显。这些都会对PPI形成一定压力。近期,中共中央政治局会议和中央财经工作会议的精神,可能会平抑一下地产方面的需求。我们对此将密切观察。

随着美国一季度经济数据的发布,欧美之间的基本面对比反差明显,美元汇率不断上行,人民币的篮子机制开始对汇率形成一定压力。但是我们注意到篮子指数仍然在不断上行,试图减轻来自篮子机制的压力。同时,政策层面也不允许人民币汇率发生大的波动。当前汇率仍然是维稳态势。如果篮子机制与基本面、政策意图发生冲突,那么需要改动的是篮子,而不是汇率。

坚守Alpha的马拉松

宏观政策已经开始进入观察期,短期可能不会继续加码。财政政策从一季度的负债赤字向二季度的减税过渡,货币政策维持现状概率较大。一季度经济层面主要的亮点,即基建和地产施工,对经济的支持仍有一定的持续性。因减税降费和消费信心恢复带来的消费层面的复苏更值得期待。此外,二至三季度,我们可能会看到更多的改革和开放政策出台。格力电器的混改计划无疑给市场带来了非常积极的信号。展望资本市场改革,个别领域开放有望加速。

接下来的市场,宏观层面预期差的影响会减弱,各类资产已经开始进入预期休整期。A股市场已经从极度亢奋变得更加冷静,高波动高成交的“疯牛”行情在当前的货币和监管条件下大概率是昙花一现。市场估值在快速反弹后,已经修复到比较合理的位置,整体市场的流通市值也已经创出股灾以后的新高(图2)。估值的钱已经不好赚了,而赚业绩的钱将是结构性和趋缓的。债券市场2019年以来对宏观环境的钝化在4月份获得了极大的修正,在经济复苏惯性下和通胀预期不被证伪前,可能仍需保持一定耐心。

以更长远的角度来看,这批白马股的牛市已经展开数年,其在基本面层面和股价层面的Alpha可能长期存在。

4月份,市场开始出现调整,但调整的结构性和顺序差异较大。2-3月份暴涨的小市值/业绩较差的公司股价,已经震荡调整一个多月,减持加速了部分股票的下跌。笔者依然对中小市值的供需情况不乐观:年初以来减持和意向减持金额创同期新高,此外,科创板也将带来更多供给压力,中小市值估值的“锚”并不稳定(图3)。偏大市值/蓝筹股的股价在近期因为政策上的预期差开始出现调整,更多的是对前期乐观预期的修正,业绩层面普遍表现出一定韧性,包括银行、保险、食品饮料、水泥等行业。

值得注意的是,个别白马股已经创出历史新高,在年初以来超跌反弹的行情中并没有因为2018年的抗跌而涨幅落后。以更长远的角度来看,这批白马股的牛市已经展开数年,其在基本面层面和股价层面的Alpha可能长期存在。

随着年报和一季报披露接近尾声,行业/公司的业绩开始影响股价走势,进一步说明盈利预期成为未来行情的主要支撑。笔者认为,投资者接下来可以重點关注在年报和季报表现中体现出极大韧性的行业和公司。

年初以来,笔者的主要观点是债市头寸结构较差,乐观情绪堆积过重。近期,这一担忧逐步被市场印证。但是笔者并不认为债市持续走熊的风险较大,只是认为债市需要恢复到一个理性的正常水平。

作者为杭州锦成盛资管公司总经理

相纪宏

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……