云顶香港是烟蒂股吗

- 来源:证券市场周刊

- 关键字:云顶香港,烟蒂股,邮轮

- 发布时间:2016-02-26 16:53

公司游轮+赌场业务这个生意模式经营稳定性较高,在亚洲博彩行业和邮轮行业萧条的这几年,依然保持了营收和利润的正增速。现金充沛,估值较低,符合格雷厄姆定义的烟蒂股。

云顶香港(00678.HK)主要业务之一为邮轮旅游及相关业务,并分别以丽星邮轮及挪威邮轮之品牌营运。它同时在新加坡上市,旗下挪威邮轮在纳斯达克以NCLH上市,旗下马尼拉云顶世界以达富来RWM代码菲律宾上市。实际控制人为林国泰、黄可儿。

从生意模式看,邮轮行业在亚洲特别是中国的发展前景很大。未来随着中国消费升级,公司游轮+赌场业务这个生意模式经营稳定性较高,在亚洲博彩行业和邮轮行业萧条的这几年(反腐+经济下滑导致奢侈品相关行业大幅下滑),公司依然保持了营收和利润的正增速(2015年利润要扣除股权收益,2014年利润要扣除并表调整),长期看也非常稳定。由于公司主要收入来源有公海上的赌博业务,故利润率极高。

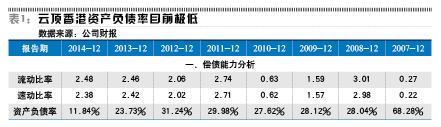

从估值看,公司现在市值220亿港元,PE(TTM)是1.21倍,扣非后PE(TTM)为6.63倍,PB为0.52倍。公司现金占比极高,总市值中110多亿港元是纯现金,还有170亿港元的挪威邮轮股权正在出售,有息负债仅有38亿港元,资产质量极为优秀。

不得不说,这公司甚至完全符合格雷厄姆的严苛标准,港股正在复制格雷厄姆那个遍地黄金(极低估值烟蒂股)的年代。

不过,公司的风险点在于成交量极低并持续数年,不便于大资金建仓。

邮轮市场空间不小

相关数据显示,1980年以来,旅游行业整体年均复合增速4%,邮轮行业8.9%。预计2015年全球邮轮业客流量2350万人次,产值396亿美元。全球市场邮轮人均总消费1779美元,其中船票1350美元,甲板消费429美元(赌场236美元、靠岸86美元、SPA43美元)。到2020年底,全球邮轮游客有望突破3000万人次。

邮轮乘客的人均花费为2200美金,是整体旅游行业人均消费的1.8倍。并且,20%的消费者会选择与5个人以上的团体一起出游。80%的游客与配偶一起出游,25%的游客选择带自己的孩子一起参加邮轮项目。目标人群25岁以上,家庭年收入高于40000美金:根据CLIA2014年北美邮轮市场研究报告,北美市场的主要消费群体平均年龄49岁,超过1/3的游客年收入在10万-19.9万美元之间,28%的年收入在6万-6.9万美元之间,样本总体平均家庭年收入为11.4万美元。

邮轮消费具有较高的消费黏性。根据CLIA的行业分析报告,参加过邮轮旅游的游客57%会在游览结束后1年的期间内再次参加,而89%则会在未来两年内再次参加邮轮旅游,97%会在未来三年内再次参加邮轮旅游。据另一项市场调研数据,已经参加过邮轮旅游的游客中,18%的游客对于邮轮旅游比其他出游方式有更显著的偏好,69%觉得邮轮旅游比陆上旅游性价比更高。

全球邮轮行业需求占整体旅游行业市场需求的1.4%。2014年邮轮旅游在美国市场的渗透率3.5%,美国有21%的人口参与过邮轮旅游;澳洲3.4%;在欧洲市场的渗透率1.3%(德国2%,英国2.6%);2014年日本渗透率0.9%,新加坡3%。2014年中国邮轮旅游人数渗透率不到0.05%。

2006年至2014年,中国邮轮出入境人次从16万增长到172.34万次,其中国内游客占比由2009年的40%以下增长到2013年的85.5%。2014年,70万人次中国游客参加了邮轮旅游,与2012年相比年增幅达到79%。交通运输部预计,2020年中国邮轮旅客数量将达450万人次;2030年沿海邮轮旅客吞吐量将达到3000万人次左右。

另一方面,客单价也有较大提升空间。就中国邮轮游客的总体特征而言,平均年龄在42岁,相比欧美邮轮旅游市场的主要消费者更年轻。其中70%月收入1万-2万元,人均消费能力5000元左右。受休假制度和消费能力限制,中国游客选择的邮轮产品大多为价格较低、期限较短的邮轮产品。91%的亚洲游客选择的目的地在亚洲范围内;2014年,大部分游客(占比48%,较上一年增加60%)选择的航程在4-6夜,平均航程为4.8夜。根据邮轮面向需求层次,将邮轮产品划分为豪华型、优质型和时尚型,其中亚洲游客总体消费层次较低,偏好类型为时尚型(84%),对于豪华型邮轮的需求较少,但近年来对优质型邮轮的需求有所增长,2014年对优质邮轮的需求同比上升4%。

亚洲地区的可停靠港口数量也将在2015年达到980个以上,相比2013年增加34%。国际邮轮公司在布局亚洲市场时有明显倾斜,2014年亚洲地区邮轮公司部署的邮轮数量年增长10%,邮轮班次和航线数量增加11%。预计2015年末,亚洲市场将有26个邮轮公司品牌布局运营邮轮数量达到52艘,其中吨位在7万以上的巨型油轮1艘,吨位在5万到7万大型邮轮10艘,吨位在2万到5万中型邮轮22艘,吨位在1万到2万的小型邮轮14艘,总体承运能力达到217万人次。从实际运营情况来看,亚洲地区总体运营期间延长了16%,载客能力增加了20%。总体运营时间从4307天上升到5284天,承运能力从150万上升到217万人次。

全球邮轮市场,60岁以上消费者占总体消费市场的26%,50岁以上消费者达到总体消费构成的48%。亚洲市场上,由于邮轮行业起步较晚,相对比较新鲜,因此尝试邮轮旅游的人口年龄相对年轻,但随着邮轮市场逐渐发展,邮轮被更多的老年消费者了解并接受,近年来亚洲市场的老年人所占比重也日益提升,2014年亚洲60岁以上邮轮乘客占总体市场的25%,较2012年增加了2个百分点。其中日本的渗透率远高于其他亚洲国家,就是因为日本老龄化明显,中国老龄化的开始也会加速这个行业的发展。

公司被低估

公司资产质量很高,资产主要由三个大块,物业厂房16.76亿美元,可供出售金融资产(NCLH)22.8亿美元(数据源自中报,下半年公告又卖出不少,套现4亿-6亿美元),现金14.5亿美元。后两项资产合计至少37亿美元,扣去总负债(包括递延税、预售船票、拨备等经营性负债)11.49亿美元。以此计算绝对安全的净资产为25.5亿美元,也就是200亿港元。以此看来,公司估值绝对低估。

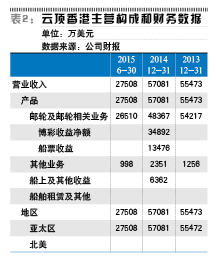

公司主要收入来自于邮轮业务,其中邮轮业务又主要依靠博彩的收入。

2014年公司营收同比增长2.8%,而营业利润同比下滑,主要原因是应占联营公司利润下滑。2014年已经减持部分NCLH,但仍属于联营公司,财务并表体现为应占联营公司利润,2014年开始减持挪威邮轮,导致并表财务利润下滑(相当于利润换成了现金)。

除2011年增速较快外,其他年份增速很慢且非常稳定,公司在2014-2015年开始大笔减持挪威邮轮的股份可能是看出在欧美市场上,邮轮出游可能已经到了瓶颈期,趁着挪威邮轮股价高位大笔减持,一方面套现来收购和发展亚洲邮轮市场,一方面剥离盈利能力较差的资产,提高股东回报。

客户方面,丽星邮轮一直以来以亚洲地区客户为主,公司并未披露具体营收来自哪个国家。查询公司官网的邮轮航线,可以看出公司的航线主要集中于新加坡、中国香港、中国南沙(内地出发)。

其他收入,菲律宾上市主体Travellers集团2014年5月前依菲律宾法规不需要缴纳企业所得税,实际缴纳博彩收益收入部分的40%牌照费替代一切税项。2014年5月后菲律宾法规变动,税收变为20%牌照费和10%企业所得税。但是该项改变现在上诉到菲律宾最高法院,判决结果未知(影响公司净利润5%-10%)。

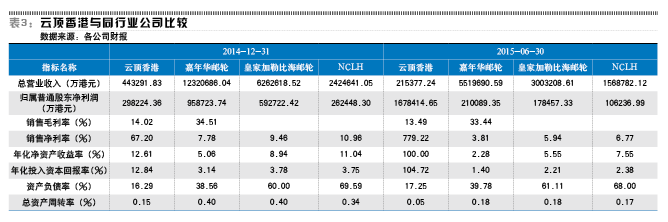

可比较的公司包括NCLH挪威邮轮、RCL皇家加勒比邮轮、CCL嘉年华公司。

在四家可比公司中,云顶香港的营收最低,然而其利润情况颇好,即便是不考虑出售资产的非经常性损益,过去三年的利润情况很可观。

由于销售毛利率、净利率一些公司缺乏资料,只能看两家公司情况。云顶香港的销售毛利率远远低于嘉年华邮轮,一是因为马尼拉云顶世界项目的影响,更主要的是因为云顶的船性价比较低(座位少、相对不豪华)。但云顶的净利润率在2015年高,非经常损益之前也接近100%,这主要是因为公司对挪威邮轮和菲律宾上市公司的并表影响(联营公司营收不并表,但利润并表)。

但除掉这个影响,云顶的净利率也高于嘉年华。主要是因为,公司的核心收入不在于船票收入,而是博彩收益(这可是高毛利、高净利的生意,游轮结合赌博,这是非常不错的生意,相比较纯邮轮业务,净利率更高)。对比嘉年华邮轮的报表,主要来自船票。

盈利质量及负债率:云顶作为邮轮公司,但本质上收入来源于博彩收益,股权资本结构及ROIC等与可比邮轮公司有较大不同,其邮轮经营是十足的好生意,扣除投资收益和股权收益导致的净利率过高的影响后,其ROIC比可比公司要高得多(接近20%)。

从自身估值上看,公司估值重心不断下移,在2013年市盈率达到6-7倍后稳住。从市值上看,最近5年几乎没有任何变化。而公司在2014年以来,并非停止不前,而且是面向中国内陆最优秀的邮轮公司,未来可以期待公司随着中国消费升级而起,业务越做越大。

横向估值比较,云顶香港扣非后市盈率大概是6.63倍,基本和港股其他上市博彩股相似。但相较于美国两家上市邮轮公司,云顶香港的估值优势明显。

派息和私有化

需要特别注意的是公司极有可能加大派息比例,这对公司的估值影响会非常大。公司之前10年不派息是因为处在扩张周期中,而邮轮行业负债率较高(一艘邮轮很贵),2007年的负债率接近70%,而现在随着扩张初期结束,公司各艘邮轮产生源源不断现金,现在负债率11%,所以公司2013年开始派息,2013-2014年两次派息的比例并不高,仅占净利润的5%多。

更需要注意的是,公司在减持挪威邮轮NCLH后现金暴增(这变相导致利润下滑),公司净现金超过市值,且行业前景较好,资产质量极优,大股东又高比例持股(持股80%),所以公司有强烈私有化诉求,如果不考虑私有化,那公司也有极强的动力进行高分红,也就是特别股息。大股东私有化或高比例分红本质上就是大股东想办法要享受到上市公司如此之多的现金。

如果以上判断成立,则公司估值可能会大幅提升。

之前我研究过的一家上市公司叫亚太卫星(01045.HK)。业务非常稳定,业绩不错,但因为卫星行业初期需要大量投入,故公司一直没有派息,直到2011年之后,公司卫星网布局完毕,开始加大派息力度,亚太卫星2011年估值仅有PE3.2倍,PB0.26倍,而在开始高分红之后亚太卫星开始起了牛市之旅,股价在2011年到2015年间上涨了10倍,虽然业绩也在增长,但一大半靠估值提升,2015年的PE达15倍以上。

可以期待云顶香港复制亚太卫星的故事。

总之,公司股价长期萎靡,成交也萎靡,是非常罕见的优质烟蒂股。

作者为杭州星瀚投资投资总监,本文仅代表作者个人观点,作者少量持有文中所提及的股票。

本刊特约作者 陈晓虎/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……