金融信息服务商:分化进行时

- 来源:新财富

- 关键字:客户,营收,市场

- 发布时间:2019-06-29 21:41

刘鲜花

牛市决定命运,同样站在金融信息服务商的起点上,2007、2015年两波牛市深刻改写了万得、东方财富、同花顺和大智慧的营收轨道及服务重点。如今,万得牢牢掌握85%-90%的高端机构用户市场,对标彭博特征鲜明;东方财富成功变现“股吧”人气,依靠“基金代销+证券业务”两驾马车,高速发展,并拿下1000亿市值,其对标的是中国版嘉信理财,但眼下最需要担心的却是蚂蚁金服和腾讯理财通的双重侵入;同花顺则通过卡位移动互联网时代,捕获个人投资者。而曾经最为耀眼的大智慧,在时代的热潮里追逐着彩票、直播、重金属等风口,捡了芝麻丢了西瓜,最终与大部队渐行渐远。市场上喧嚣的涨价、降价、免费等金融终端策略,不过是这一行业格局分化后各家的理性选择。

作为创富圣地,金融信息服务行业给新财富500富人榜贡献过大智慧张长虹、同花顺易峥、东方财富其实、万得陆风四位富人,不过,2018年起张长虹家族已无缘榜单。而同为上榜富人的新湖集团黄伟夫妇,也已重金押注此赛道,并大比例入股万得、大智慧两家公司。

伴随中国资本市场的成长,金融信息服务业也获得了极大的成长,2019年的新财富500富人榜上,东方财富的其实、万得的陆风、同花顺的易峥均跻身榜单。年初的一波牛市行情,让他们又赢回了好时光和定价权。不过,2018年下半年的熊市中,勒紧裤腰带过冬的金融市场各方参与者,对“涨价”“免费”“降价”的消息显然更敏感。

2018年11月15日午间,知名财经博主爆料万得(Wind)将逆势提价30%,而当日晚间,东方财富(300059)重磅宣布,将为券商及其他进入机构免费提供半年期Choice金融终端账号,与此同时,同花顺(300033)iFinD也跟进宣布降价30%,并承诺三年不涨价。

受上述舆论影响,二级市场随之给出了反应,同花顺、东方财富、大智慧(601519)15日午后開盘迅速拉升,至15日收盘,同花顺上涨7.83%、东方财富涨6.63%、大智慧(601519)涨4.84%。

一时间,“金融终端大战正式开打”、“围剿万得”、“行业要变天”的舆论不断升级。但是,这一结论果真成立吗?据一份针对某券商的统采报价,万得报价3.8万元,客户性质不一样,价格会有一个弹性空间,量化数据包高达10万/套/年,相比之下,同花顺iFinD金融终端L2行情版报价6500元/套/年,东方财富Choice金融终端标准版3160元/套/年。以这份报价单来看,万得的价格是同花顺的5倍以上,东方财富的10倍以上。价格如此悬殊,说明万得和东方财富、同花顺的用户圈层并不一致,目标客群的重合度并不高。眼下涨价、降价或免费的策略,主要也是各家从自身战略出发,强化差异化优势的选择而已。

说起来,万得、同花顺、东方财富、大智慧都是从金融信息服务商起家,但它们如今的发展道路和盈利模式已迥然相异,更带来了各自估值、实控人身家的极大不同。事情为何会演化成今天的局面?

淘金的路上永远是卖铲子的最赚钱

某地发现了金矿,期望发财的人蜂拥而至。最后大部分人都因为没有挖到金子而发财梦破灭,反而是为淘金客提供铲子的商人发了一笔小财。

表1:主要的金融信息服务商及融资上市情况(单位:亿元)

金融信息服务商,就是通往金融淘金路上的卖铲者,在中国股市几经沉浮、牛熊交换的周期更替中,他们通过为投资者提供金融资讯等服务而不断壮大。

目前,在国内金融信息服务商这一行,主要有万得、东方财富、同花顺、大智慧几个玩家。东方财富和同花顺于2009年、2010年在创业板分别上市,大智慧于2011年在沪市主板上市,万得虽未上市,但在2015年9月和2018年2月分别获得新湖中宝(600208)两次入股,四家的财务状况因此可窥知一二。

除大智慧外,其他三家的营业收入都在十亿元级别以上,市值/估值也在220亿元以上,其中东方财富的体量最大,市值已在1000亿元以上,2018年的营收也达31.23亿元。按2019年4月23日的市值计算,仅大智慧的市值略低于万得的估值,同花顺的市值是万得估值的2倍,东方财富的市值则是万得估值的约4.5倍(表1)。

而观察这几家的净利润数据,会发现金融信息服务商具有惊人的赚钱能力。2016年度,同花顺的净利润率高达70%,万得的净利润率也达62%,东方财富的净利润率为30%,若以万得和同花顺的净利润率为参考,可以打败90%以上的A股上市公司,“闷声发大财”形容它们再合适不过。

2005-2008年和2015年的两波牛市,让金融信息服务商获得了两次大的跨越式发展。2008年,万得、东方财富、同花顺和大智慧的营收都上了亿元级别,迎来了第一个收获期,除万得外的三家,也相继登陆资本市场。而2015年的牛市,业务多元化的东方财富、同花顺营收呈指数增长,东方财富营收突破30亿元,同花顺也达13.87亿元。从历史的营收表现看,金融信息服务商的周期属性甚至比券商还要显著。

在2015年的牛市中,行业的格局也在悄然发生变化,东方财富的营收大幅超越万得,达万得近两倍水平,同花顺的营收也晋升为与万得处于同一水平。然而大智慧却错失了此次牛市发展的契机,营收不升反降,并大幅落后于其他三家。

同样为金融信息数据服务商,为何四家的营收、净利和市值/估值会有这么大的悬殊?在牛市中,各家的营收表现为何会有如此大的差距?它们的发展模式存在何种差异呢?

走向不同赛道:万得的“垄断”与其他三家的“多元”

金融信息数据服务商伴随着中国证券市场而生。在上世纪90年代,万得、同花顺和大智慧及其他竞争者,基本都是围绕着券商营业部的需求,进行网上行情系统开发,为券商营业部提供F10(即上市公司资料)。由于同质化竞争严重,陷入价格战,金融信息服务商逐渐沦为券商营业部的“软件民工”。

2002年到2003年是一个转折点,不堪重负的各家都在谋划转型,并从此走向了不同的发展赛道。梳理万得、东方财富、大智慧和同花顺四家的发展历程和业务模式会发现,目前,万得依旧依靠“金融终端”这一业务模式牢固掌握着高端机构用户,其他几家则在多元业务上不断开拓,东方财富和同花顺目前做得较为成功,而大智慧则在不断探索中掉队。

万得:垄断机构投资者

处于迷茫中的万得创始人陆风,看到了来自大洋彼岸的榜样——彭博资讯终端,从而开始了全面学习彭博之路。从产品形式、管理风格到用户定位,万得都以彭博终端为样本,瞄准机构用户,把握高端市场。

在推广上,万得也效仿彭博。万得资讯金融终端刚开始做的版本还比较粗糙,其免费给券商、基金等机构用户试用,然后不断根据用户的反馈意见进行修改,直至比较完善。和彭博终端一样,万得金融终端也强调用户界面的友好,虽然其推出之初,有不少竞争者,各家底层数据没太大区别,然而万得终端在易用性方面做得更好,如开发了内置的搜索框,任何想要的资讯或功能可以实现一键搜索,同时万得还提供7×24小时的在线服务。

“万得对客户需求的了解和把握比较充分,并通过其产品设计的多样性满足了大多数客户的需求。”一位业内人士介绍到。万得设有专门的产品部,负责跟销售部门和万得的直接用户沟通,及时了解客户需求,提供新功能的设计方案,然后反馈给公司的开发部门,由开发部进行技术实现。每年,万得资讯金融终端基本都有比较大的4次升级,在方便、易用、速度、数据等方面进行提升,甚至修改终端界面的颜色,小的升级平均每周有一次。每当万得开发出一个新的功能,即提供给客户试用,反复修改完善。

相对于彭博终端的有形硬件设备,万得提供的是专业客户端软件,在其官网即可下载。对于万得而言,数据的准确度及其覆盖面是其核心关注点,在最近的更新中,类似天眼查、启信宝的非上市公司相关工商信息也已被整合进来。万得官网显示,其已建成国内完整、准确的以金融证券数据为核心一流的大型金融工程和财经数据仓库,数据内容涵盖股票、基金、债券、外汇、保险、期货、金融衍生品、现货交易、宏观经济、财经新闻等领域,新的信息内容及时进行更新以满足机构投资者的需求。

万得对客户需求的了解和把握比较充分,并通过其产品设计的多样性满足了大多数客户的需求。

正是对用户需求和产品的充分把握,万得牢牢抓住了高端机构用户,并在2005-2008年的一波牛市中迎来了黄金收获期。万得未上市,其市场份额和财务数据并未见完整地披露,但从有关万得的零星报道中,可窥见其大概的营利数据,据《创业家》2010年的一篇报道,2007年,万得资讯已经有1200多家金融机构客户、3万多个金融终端,包括100%的全国商业性银行、100%的基金公司、85%的证券公司、78%的保险公司、75%的QFII机构以及众多的海外金融机构。万得2007-2009年三年的营收约为1.2亿元、2.5亿元、3.5亿元,而它的所有成本(包含源数据购买、人力、后台服务器和带宽等)不超过5000万元/年;其净利润率至少在70%以上。

东方财富和同花顺在多元化业务开拓上较为成功。

高净利润率、戒不掉的高端机构用户,万得终端筑起了高企的产品护城河,并且万得金融终端从不降价,每年单个账号都有10%-30%的涨幅。

万得未上市,其市场份额并不可知。然而2018年2月新湖中宝竞得万得股份的公告中披露,2016年,万得营收13.3亿元,净利润达8.26亿元,净利润率高达62%。若以2016年万得的营收数据为基础,以每套3.8万元的终端报价为计算依据,2016年,万得共卖出3.5万套金融资讯终端。而在市场份额上,综合各方信息,市场对其的估计是:万得占据高端机构用户的市场份额在85%-90%之间。而在官网上,万得介绍,在国内市场,Wind的客户包括中国绝大多数的证券公司、基金管理公司、保险公司、银行和投资公司等金融企业;在国际市场,已经被中国证监会批准的合格境外机构投资者(QFII)中的众多机构是Wind的客户。

正是高市场份额占有率、高净利润率,使得万得选择了更专一的道路。

同花顺:精准卡位移动互联网时代

相较于万得在牢牢把握住机构用户之后的高枕无忧,同花顺和大智慧则不得不谋变,转而挖掘个人用户的赢利点。

同花顺的制胜之法是精准卡位移动互联网时代。早在2007年,同花顺就与中国电信、中国移动、中国联通合作,依托其移动运营网络,通过短信、彩信、WAP方式、GPRS方式为用户提供金融信息服务。由于前瞻性地布局移动互联网,以及研发上的高投入,同花顺在移动端的拳头产品同花顺炒股票APP的月度活跃用户数量持续领先于东方财富和大智慧移动端APP,同时,同花顺的金融数据资讯服务的毛利率也超过二者,近三年均在90%左右。

伴随着移动端用户数量的不断攀升,同花顺一方面实现基础产品变现,包括金融资讯及数据服务与手机金融信息服务在内的增值电信业务营收节节攀升,特别是在2015年的牛市中,其电信增值业务收入高达8.13亿元,同比增长320%;另一方面,围绕着流量变现进行多元业务拓展,包括基金代銷、为合作券商开户导流及广告等,如其基金代销业务在2015年牛市中创下5.29亿元营收,同比增长了足足18.5倍,在总营收中的占比达到了36.68%(表2)。然而,近两年,其“基金代销服务”的营收呈下降趋势,在已成红海之势的第三方基金销售市场,同花顺还如何保持其原有份额,已成考验。

近年来,随着业务多元化布局,同花顺的金融数据资讯服务(电信增值)的营收占比有所下降,但依然是其支柱,目前营收占比在60%左右,其在金融数据资讯服务这一项上的收入要高于东方财富和大智慧之和,实现了反超。同时,同花顺于2012年推出同花顺金融终端机构版iFinD,意欲进军被万得牢固把持的机构市场,不过从二者的定价看,同花顺瞄准的或是高净值个人投资者或是小型私募一类的客户。在未来布局上,同花顺定位于智能资产管理公司,下注“人工智能+金融”,持续加大在大数据、人工智能等方向的投入,而这是否能成为其未来的制胜点,则需交给时间来回答。

东方财富:基金代销+证券业务比翼齐飞

在多元业务开拓上最为成功的要数后来者东方财富。2005年,东方财富网依随门户网站而起,并通过“股吧”一战成名。依靠网络社区和财经信息,东方财富积累了大量用户,并适时推出了东方财富金融终端。2012年之前,东方财富依靠“金融数据服务+资讯网站广告”作为主要营收来源,营收量级与万得还差一个级别。

表2:同花顺主营业务构成(单位:亿元)

表3:东方财富主营业务构成(单位:亿元)

而自2012年,东方财富拿到了第三方基金代销牌照后,其业务重点逐渐转到天天基金网的基金销售上,人气活跃的财经网站和金融数据终端逐渐变为了基金销售导流的通道。依靠天天基金网的“金融电子商务服务”,东方财富的营收以十倍的量级突飞猛进,基金销售也一跃成为其主要营收来源(表3)。

借助2015年的一波牛市,依靠基金销售的收入,东方财富营收从6亿元闯入29亿元大关,迅速与万得、同花顺和大智慧拉开距离。具体来看,2015年,东方财富“金融電子商务服务”业务营收24.42亿元,相比2014年的3.72亿元增长了5.5倍,占营收的比例高达83.47%。当年,东方财富的基金销售额达到7433亿元,甚至逼近工商银行的1.04万亿元基金代销额。其在互联网第三方公募基金代销的市场占比估算超7成,佣金体量10倍于数米基金(阿里系)+好买财富(腾讯系)之和。

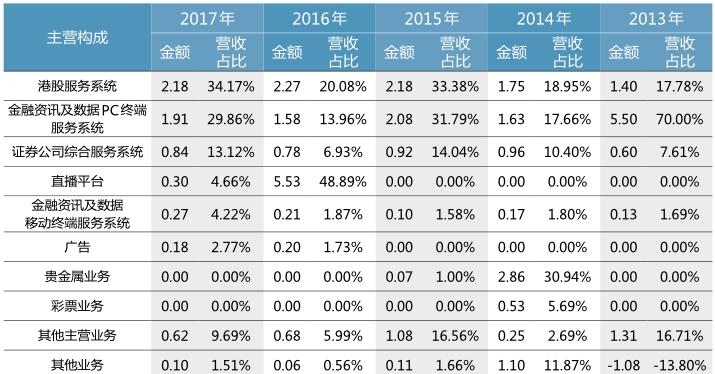

表4:大智慧主营业务构成(单位:亿元)

然而,基金销售业务的巨大利润,也引来了互联网巨头的相继入局。阿里巴巴通过支付宝控股数米基金网,获得了第三方基金销售牌照,腾讯控股全资子公司腾安基金的基金销售业务也已经获批。据统计,截至2017年末,蚂蚁财富注册用户已超过1.8亿,腾讯的理财通注册用户超过1.4亿。在激烈的市场竞争之下,天天基金代销综合费率持续下行,由2015年的0.33%下行至2017年的0.2%。从东方财富的主营业务构成也可看出,“金融电子商务服务”这一项的收入自2015年创历史新高后,2016、2017年均呈下降趋势,2017年的营收额仅为2015年的1/3。这固然和市场的大周期相关,但也不难感受到来自BAT等巨头们的侵入压力。目前,东方财富的优势在于,其客群的投资属性更加明显,转化率上或许有一定优势。

在拿到基金代销牌照的三年后,2015年12月,东方财富收购同信证券(后改名为“东方财富证券”),成为首家拥有券商牌照的互联网平台。拿到券商牌照后,互联网+证券经纪开始发挥效应,东方财富的证券业务飞速发展,到2017年,仅“证券业务”这一项的收入就高达14.34亿元,营收占比高达56.32%。从东方财富主营业务构成来看,“金融数据服务”这一业务的营收占比在逐步下降,自2015年开始,营收占比已在10%以下,而“金融电子商务服务”和“证券业务”则成为营收的两驾马车,拉动其奔向高速发展的快车道。

2018年10月9日,东方财富发布公告称, 证监会核准其设立西藏东财基金管理有限公司,公司经营范围为公开募集证券投资基金管理、基金销售和中国证监会许可的其他业务。公募牌照顺利落地,为东方财富又插上了一支羽翼。从硬件上看,东方财富已经拥有了公募基金牌照、券商全牌照、第三方基金销售牌照、私募基金牌照、期货牌照等多张金融业务的牌照,具备多元化发展的基础。相较于万得对标的美国彭博资讯,业界拿来与东方财富比较最多的,则是美国典型的互联网券商嘉信理财(SCWH.NYSE)。

成立于1971年的嘉信理财,靠低佣以及互联网导流起家,并于2000年后,开始往财富管理转型。目前,嘉信理财位居美国投资银行业与经纪业第三,仅次于摩根士丹利和高盛集团。从财务数据看,2017年,嘉信理财营业总收入达563.1亿元,净利润达153.8亿元。从营收总量来看,东方财富还不及嘉信理财的1/10;而从业务构成看,2017年,嘉信理财的利息收入、财富管理收入分别占总营收的比例为50%和39%,交易佣金占比仅8%。东方财富两大收入来源主要是证券业务和金融电子商务服务,占总营收的比例分别为56.3%和33.2%。在证券业务中,经纪业务的比重又占到59.9%的比重。对比嘉信理财,东方财富在财富管理上还较稚嫩,仍有一段较长的路要走。

大智慧:上个时代的胜家,不见起色的多元化

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……