“股息之王”美国州际水务公司

- 来源:证券市场周刊

- 关键字:投资,扩张,价格上升

- 发布时间:2019-08-05 09:23

若你是一个长期投资者,必定会听过“股息贵族”这个词,这是美股中一个小小的圈子,入围其中门槛极高,必须在过去25年间连续每年提高股息。请看清——不是连续派发股息,而是连续提高股息。这项高标准很遗憾地将许多伟大的公司排除,入围者只有不到60家公司。

其中的翘楚是美国州际水务公司(NYSE: AWR)。这家公司成立于90年前,总部在加州圣迪马斯。它的生意很土,只做卖水净水,兼卖点电;体量不大,直到今日,公司市值也不过28亿美元,加上全部债务的企业总价值也不过30多亿美元,而且公司扩张步伐像是乌龟爬爬,直到上世纪末才开始设立子公司认真地进行跨州扩张。

但就是这样一家公司,在过去64年间从不间断地提高股息,加冕“股息之王”实属当之无愧。

主业拆解

州际水务是一家控股公司,业务全部通过旗下金州水务公司(GSWC)和美国州际基础设施公司(ASUS)两家全资子公司开展。公司2018年总营收4.36亿美元,整体毛利率高于75%。

其中,金州水务是公司的核心业务,专注于加州境内供水、供电与污水处理。服务于大熊湖附近10个县治区内的70个城市,拥有38个水务处理系统,为超过26万户提供用水服务。最新一期财报中,金州水务公司收入占到母公司总营收的75%,其中供电收入只占8%。

与其他大部分州类似,供水与供电服务拥有很强的地域性护城河,但是增长一向缓慢,除非出现并购机会,否则很难切入别人的领地。另外服务价格也要受到公共设施管理局的有限度监管。即公司可以提出涨价申请,但是理由要充分,比如能源和人工成本价格上升、设施折旧率提高、财务成本提高等等。

因此,与一些其他公司相反,州际水务的建设投资转成固定资产后,折旧速度越快便越占便宜。折旧越快,涨价谈判的理由便越充分。同时,美国政府的减税利好对公司也没什么意义,理由也是相同,减税带来的好处都会被计算到成本之中。

成立与1998年的州际基础设施公司是公司的“新宠”,也是增长潜力所在,目前业务收入占总营收的25%。它的主营业务是专为美军在各州的军事基地进行供水和污水处理服务,并修建与供排水相关的基础设施,是一项十分有利可图的生意。

自上世纪90年代中期起,美国军事基地的公共事业和部分维护工作便开始向私人公司招标,期间虽然不乏反对者,但是私人部门良好的成本控制和相互竞争节省了预算却是不争的事实。成立于1998年的州际基础设施公司便是准点搭上了这班快车,目前为止已拿下11个军事基地的50年长期合同,这些合同的条款远好于为居民供水。首先是固定费率,并且可以每年根据经济增速默认调整费用,省去了大量与政府部门沟通的行政成本;其次是 设施维护和更新可以另行计费。

如果只看经营,由于加州数次干旱,在过去几年里州际水务的表现并不亮眼。低通胀和政府减税也导致水费上调的申请被一再拖延。公司营业收入从2014年便开始缓步萎缩。

但是就像在过去几十年间数次遇到的经营停滞期一样,公司采取了降本增效,同时逐渐回购股份的方法进行逆周期管理。从2014年到现在的五年间,公司在外流通股减少了约8%, 同时,通过优化经营,每股净利润增长了16%-18%。

在最近一次电话会议中,管理层预计加州政府将很快通过水/电价格的上涨提案。此外,由于军事基地维护项目开放已渐成趋势,公司预计未来五年内将不断拿下新合约,不久后将恢复至5%以上的年化利润增长。

州际水务的负债也不高,负债表长期维持在A+评级,即便在公用事业板块中这也算是最优秀的评级了。尽管资金成本如此低廉,管理层却从未在机会不好时强行扩张。

溢价明显

虽然州际水务有诸多优点,堪称最安全的生意之一,但是估值却是令人诟病的地方。

过去10年间州际水务的复权年化收益为18.1%,超过标普的13.1%。目前公司的前瞻市盈率(PE)大约39倍,分红率1.45%。考虑到长期美债收益率在2%左右,即公司估值相对无风险的资产仅存在0.5%的年化折价,即便对于一家伟大的公司来说也可称昂贵了。

另外,也可以与友商做个对比。 同业的美国水务公司前瞻PE约为33倍,分红率1.69%;另一家公司 Aqua America Inc前瞻PE约29倍,分红率2.11%。相较之下州际水务溢价明显。

这其中应有相当一部分是“股息之王”的信用溢价。公司连续64年提升股息,而且是很有诚意的提升——过去十年间年度股息增幅在7%-8%之间,而综观64年,平均股息年度增幅为6.5%。

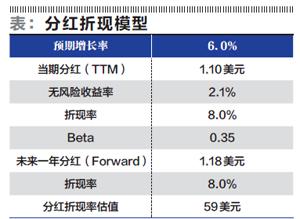

在可预见的未来,公司仍有能力长期实现6%左右的年度股息增长。这便很适合用分红折现模型来估值。

用8%的折现率估算,公司的合理价格在59美元左右,与73美元现价存在20%左右差距,并不适合买入。

思路借鉴

虽然现在股价明显高估,但公司仍有研究价值,或许可以对投资公用事业公司提供一些帮助。

首先,一家成功的公用事业公司应该具备什么特质?

参见州际水务,回报率和经营规模基本没太多相关;再就是,一个相对保守,看似缺乏野心,但是身负荣誉感与信托责任的管理团队应该更加重要(同样服务于加州公用事业的太平洋电力燃气公司由于管理事故,很快要面临第二次破产保护 )。此外,相对宽松的产品价格形成机制也是关键。

其次,便是公用事业公司估值和利率变动之间的关系。2008年金融危机后,美国经历了量化宽松,也经历了快速加息,但从过往10年间州际水务的表现来看,利率变动对公司估值的影响十分有限。

从2009年起,华尔街的分析师便开始不断对公用事业公司浇冷水了。我记得当时有一段评论写道:

“根据历史标准,公用事业公司非常昂贵,目前平均市盈率为18.6倍,而标准普尔500指数的平均市盈率是16.6倍——接近有记录以来的最高差距。”

实际上当时州际水务就在以31倍市盈率的溢价交易了,10年过去,期间无论加息与否,估值从未下降,反而越来越高。

与大家的直观印象不同,从历史数据来看,高负债经营的公用事业股和基础利率的相关性并没有那么强。

1939到1965年是美国历史上很长的一个加息周期,在此期间,图中蓝线代表的道琼斯公用事业公司指数和红线代表的短期基础利率并不背离。反过来,在长期连续降息周期,公共事业板块表现也同样保持着稳定上涨。

或许可以这样理解,公共事业公司的回报取决于投资者的长期预期是否稳定。当未来利率走势明确时,无论加息还是减息,都将有助于公共事业公司对价格进行谈判。只有当利率预期出现不稳定时才会造成行业整体走弱。不只因為大家风险偏好改变,而是利率短期大幅波动会切实对公共事业公司的经营造成影响。

总之,无论估值是否高估,价格是否合理,每一个尊重股东利益的高贵灵魂都值得我们去赞美。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票

胡凝

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……