被错杀的增长龙头股

- 来源:英才

- 关键字:投资,业绩,有效性

- 发布时间:2019-04-07 14:05

2018年的A股先扬后抑,高增长、低估值股票的投资参考性不言而喻。

业绩高增长的公司不一定意味着仍有获利空间,而加权低估值这一参考指标所筛选的投资标的,则可以更大程度上保证高增长的有效性。

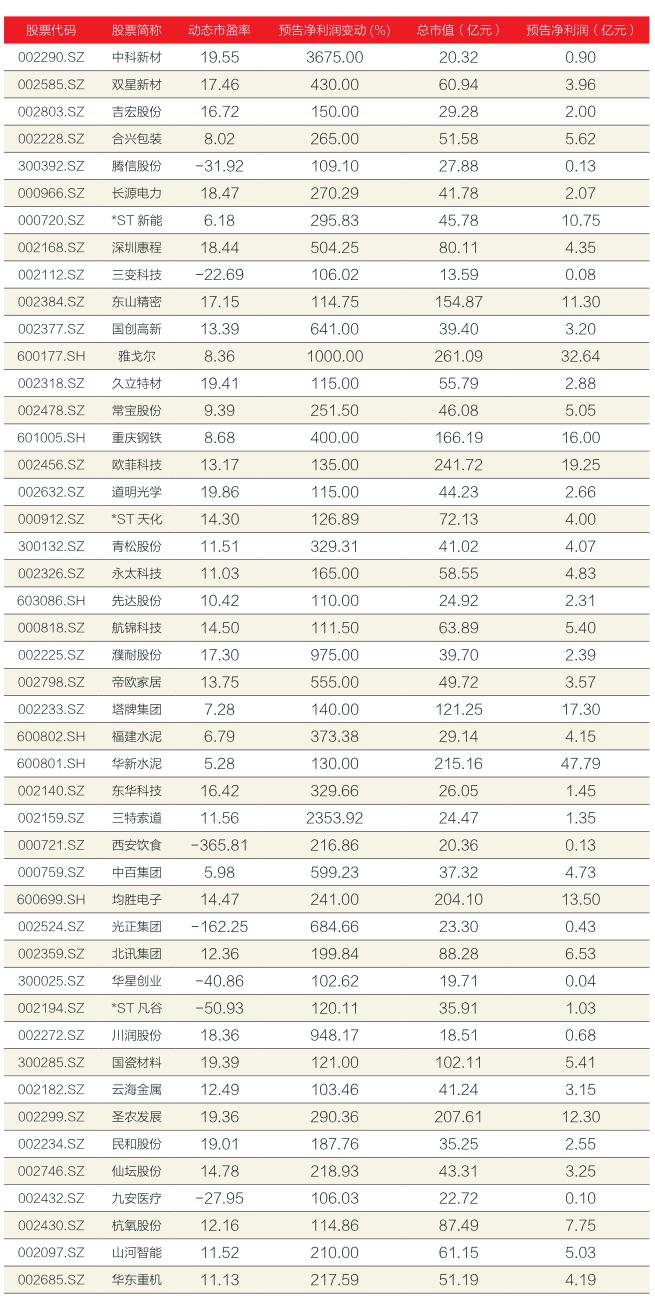

《英才》记者根据上市公司预披露的2018年业绩,筛选出46家动态市盈率低于20且预告净利润变动大于100%的上市公司,占A股市场股票比例约1.3%。

化学制品--多线发展

航锦科技(000818.SZ)

航锦科技主营业务为化工业务、军工业务。2018年前三季度,公司实现28.05%亿元的营业收入,同比增长20%;扣非净利润同比增长147.39%。

一方面,公司化工产品下游需求稳定,销售价格保持高位运行,公司液碱、环氧丙烷等生产设备几乎满负荷运转,超额完成生产计划;另一方面,随着2017年成功收购长沙韶光及威科电子,航锦科技逐渐建立起涵盖军用集成电路设计、封装测试、厚膜集成电路的业务体系。

目前,化工业务的营收占比为93.6%、军工业务为6.4%。前者可以为后者的发展提供有力的资金支持。

永太科技(002326.SZ)

永太科技是国内产品链最完善、产能最大的氟精细化学品生产商之一,从事的氟精细化学品行业位于氟化工产业链的顶端,应用范围广泛,涉及液晶材料、医药、农药等。

近年来,公司在生物医药、生物农药等领域频频出手,围绕着其主营业务:医药、农药和电子化学品开展收购;与此同时,凭借公司在氟化工产业链的地位,永太科技表示:公司将继续探索含氟精细化学品在平板显示、新能源等新兴行业的应用。

建筑材料--受益稳基建

华新水泥(600801.SH)

国内的财政政策在2018年第三季度的调整是比较明显的,尤其在稳基建层面。稳增长依然将成为2019年宏观经济运行的重要方针。

有机构预计2018-2019年我国水泥产量增速分别为2.5%和3%-5%,2019年需求增速高于2018年,且不排除超预期可能;

目前华新水泥的产能不断扩张,产量提升明显,在水泥价格高位行的背景下,水泥业务的高质量增长是大概率事件。三季报显示,公司扣非净利润达到33.76亿,同比增长237.33%。

塔牌集团(002233.SZ)

2018年前三季度,公司实现水泥产量1254万吨、销量1211万吨,较上年同期分別增长了16.25%、13.96%。与此同时,水泥销售价格较上年同期增长了31.14%,而水泥的销售成本仅仅同比上升6.06%。获益与此,公司综合毛利率由上年同期的28.48%上升到41.21%,同比上升了12.73个百分点。

产能方面,塔牌集团的梅州以及惠州生产基地是粤东地区主要水泥生产厂家,加上龙岩基地产能的60%产能回销,塔牌集团在区域内的市占率达到42%。随着文福万吨线项目两条生产线建成投产,这一数字还将进一步提升。

在基建行业重回上升周期的时间窗口,量价齐升将成为公司业绩向好的根本动力。

通讯科技--5G商用助燃

东山精密(002384.SZ)

2019全年公司预计净利润增长114%。

近年来,东山精密频繁并购重组,体量小的主要是艾福电子、海迪科等,体量大的也有MFLX和Multek等。根本逻辑是从传统的LED、天线和滤波器通信组件等产品转型到PCB和5G射频领域。

近期,东山精密凭借5G介质滤波器进入华为供应链,并获得2500万元介质滤波器订单;与此同时,东山精密也成功拿到苹果、三星、小米等FPC供应商名额。

北讯集团(002359.SZ)

近年来,北讯集团绑定政府部门和行业用户,在提供网络通信服务和解决方案方面,积累了无线政务、公共安全、社会管理、应急通信及物联网等领域的大量经验。

2018年底,工信部确认,三大运营商已经获得5G试验频率使用许可批复。这意味着全国范围的大规模5G试验将展开。

北讯集团表示,公司的优势在于专网领域频谱优势,因此也在积极备战5G商用时代的来临。公司始终关注着新技术的发展,特别是5G通信技术,在专网行业应用方面进行了深入的研究和技术储备,目前公司铺设的网络基础设施支持向5G的平滑演进。

张延陶

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……