黑石是如何赚“快钱”的?(下)

- 来源:证券市场周刊

- 关键字:黑石,基金

- 发布时间:2015-09-12 13:51

全球最大的地产基金管理公司

黑石旗下的商业地产抵押贷款REITS公司BXMT与可定期赎回的私募不动产债权投资基金BRIEF的运作也各有特色,实现了较高的回报率。

商业地产抵押贷款REITS公司BXMT

BXMT,由黑石提供外部管理的REITS公司

2012年12月黑石集团收购了商业地产抵押贷款REITS公司Capital Trust。此次收购中,Capital Trust将原有的投资管理业务、跟投的基金份额及资产证券化的特殊服务业务都剥离给黑石集团,仅保留少量贷款资产和在一只投资基金中的GP权益。在此基础上,Capital Trust与黑石签订了一份外部管理合同,合同规定将由黑石集团旗下的私募不动产债权投资基金BREDS(Blackstone Real Estate Debt Strategies)的管理层出任Capital Trust的CEO、CFO及投资决策委员会的成员,负责其日常的投资管理工作;作为回报,黑石集团每年按Capital Trust加权平均的权益资本额收取1.5%的管理费,且在过去12个月核心利润超过发行在外的平均股本×发行价的7%时,就超额部分提成20%。

2013年5月,Capital Trust更名Blackstone Mortgage Trust(NYSE:BXMT)后重新上市,成功募集资金6.6亿美元,其中,黑石旗下基金也参与认购了不超过10%的股权。

区别于黑石旗下的其他两个债权投资平台,BXMT聚焦于北美和欧洲市场上的第一抵押权浮动利率贷款,目标资产的抵押率在65%-75%之间,目标贷款的规模在5000万-5亿美元之间,目标贷款的期限一般为3-5年,贷款的利率在LIBOR+3.50%以上,目标的股东回报则是LIBOR+8%。与之相对,黑石旗下的BREDS基金以更高风险和高收益的夹层贷款为目标资产,而BSSF/BRIEF基金则以流动性更好的CMBS(商业低产抵押贷款支持证券)为目标资产,以满足投资人在持有期内的申购赎回要求。

BXMT的投资策略:低风险资产的高杠杆运营

目标资产:第一抵押权浮动利率贷款。

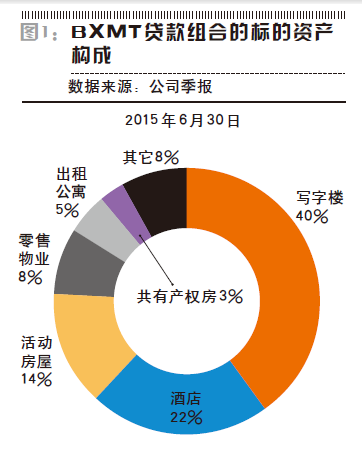

截至2015年3月31日,BXMT已累计发放贷款近70亿美元,当前持有的贷款组合总值50亿美元,平均单笔贷款规模8300万美元,其中99%都是第一抵押权贷款,100%都是浮动利率贷款,平均贷款利率为LIBOR+4.26%,综合收益率为LIBOR+4.68%,平均贷款期限3.7年,平均抵押率64%。标的资产(抵押物)中51%为写字楼,26%为酒店,8%为出租公寓,5%为共有产权房,4%为零售物业,6%为其他物业资产;其中,17%的贷款资产位于美国以外,15%位于欧洲。

不难看出,与黑石旗下其他债权投资基金相比,BXMT的投资策略相对简单,也更为保守,聚焦在浮动利率的第一抵押权贷款上,其标的资产的投资风险要显著低于BREDS系列基金。当然其收益率也更低,尤其是在当前欧美市场的低息环境下,第一抵押权贷款的平均利率不到5%,无法满足管理层LIBOR+8%的股东回报目标。为此公司选择通过较高的财务杠杆来放大回报率。

目标杠杆率:3-4倍。

BXMT在第一抵押权贷款上的目标杠杆率(带息负债/权益资本)在3-4倍水平。公司主要通过三个途径来放大资产层面的财务杠杆:

一、通过附带回购协议的循环信贷融资工具来放大公司的抵押融资能力。BXMT将其发放在外的符合金融机构要求的抵押贷款包以约7七折的价格出售给银行保险等金融机构,然后在约定期限按约定价格回购贷款,它相当于是BXMT以其持有的一揽子贷款向银行保险等金融机构进行抵押融资。当前,BXMT在上述协议项下的最大融资额可以达到41亿美元,而截至2015年一季度末公司已提取22.4亿美元,平均的综合融资成本为LIBOR+2.09%,平均的贷款期限为1.7年。

二、通过附带回购协议的特定资产融资。BXMT将其持有的特定贷款或贷款组合出售给银行保险等金融机构,然后在约定期限按约定价格回购贷款,抵押率和融资利率由银行视抵押资产的具体情况来决定。截至2015年一季度末,BXMT透过该项融资工具共获得了4.1亿美元的信贷支持,综合融资成本LIBOR+3.20%;而协议项下作为抵押物被出售的面值5.4亿美元的贷款,其综合收益率达到LIBOR+5.70%,从而给公司留出了2.5个百分点的利差回报空间。

三、抵押贷款的分拆出售。BXMT将其发放在外的贷款拆分为优先级和劣后级两部分,然后将优先级部分出售而保留劣后部分。由于优先级部分的抵押率较低,所以,融资成本也更低,从而放大了劣后部分的投资收益。不过,对于出售的优先级部分,当标的资产价值大幅下降时,公司通常负有回购部分贷款的义务,因此,它也被视为公司的一项负债。截至2015年一季度末,BXMT共将4笔总额8.8亿美元的抵押贷款分拆出售,回笼了7.1亿美元的资金,其中,被出售的优先部分的综合融资成本为LIBOR+2.68%,低于被分拆贷款整体的综合收益率(LIBOR+4.36%),从而提高了劣后部分的收益率。

到2015年一季度末,BXMT资产层面的总融资额达到33.6亿美元,相当于公司净资产值的2.23倍,即,资产层面的财务杠杆(带息负债/权益资本)为2.2倍。在此基础上,公司还通过发行5年期可转债融资1.725亿美元,使带息负债总额上升到35.2亿美元,净负债率达到231%。

2015年4月BXMT又宣布将以46亿美元总价收购GE资本的一个商业地产抵押贷款组合,此次收购的大部分资金都将来自银行贷款——针对此次收购,BXMT从富国银行处获得了约40亿美元的抵押融资额度,这意味着该项并购85%以上的资金都将来自于债权融资,从而使公司整体的杠杆率进一步提升到3.5倍左右,而公司的目标杠杆率是在3-4倍水平,即,总负债率在75%以上。

目标收益率:LIBOR+8%。

为什么要使用较高的财务杠杆呢?测算显示,在4倍杠杆下,银行给BXMT提供的贷款的实际抵押率在50%左右,此时的融资成本为LIBOR+2%-3%;而当前BXMT发放的第一抵押权贷款的综合收益率在LIBOR+4%-5%水平,从而产生了两个百分点的利差空间;此时,4倍杠杆下的杠杆化总收益率可以达到LIBOR+12%,扣除管理费及其他费用开支后,股东的净回报率约为LIBOR+8.5%-9.5%;而在3倍财务杠杆下,杠杆化总收益率约为LIBOR+10%,扣除费用后的股东净回报约为LIBOR+7%-8%。因此,要实现LIBOR+8%以上的股东回报目标,BXMT至少需要使用3倍以上的财务杠杆。

BXMT凭什么打败银行?

从以上分析不难看出,BXMT的主要盈利模式就是发放以商业地产为抵押的第一抵押权贷款,然后再将这些贷款以较低的融资成本出售给银行,从而回笼大部分资金,并提高贷款收益率——低风险资产的高杠杆运营是BXMT获利的主要途径。不过,BXMT作为一家地产基金,它凭什么同银行争夺贷款项目呢?它又为什么能够从银行处获得更低成本的融资?

作为商业地产抵押贷款类REITS公司,BXMT的财务杠杆率是比较高的,但即使如此,它仍显著低于商业银行的杠杆率——相对于BXMT 3-4倍的财务杠杆,银行等金融机构的杠杆率通常达到10倍以上;相应的,BXMT可以不受监管机构的资本充足率约束,但商业银行却不行。

此外,商业地产抵押贷款类REITS公司的管理人通常具有较强的物业资产运营能力或不良资产处置能力,如黑石集团,旗下的私募股权基金本身就拥有并管理着各类型的商业物业资产,并透过旗下机会型基金或不良资产处置基金完成了多宗债务重组和不良资产处置交易,从而使其在债务违约事件中的投资回收能力强于商业银行等金融机构。

结果,商业地产抵押贷款类REITS公司的风险承受能力通常高于银行等金融机构,相应的,BXMT等公司可以接受抵押率在60%以上的贷款申请(而银行通常要求抵押率在50%以下),从而可以获得两个百分点左右的利差收益空间;而更高的抵押率也成为BXMT等公司在同银行等金融机构竞争第一抵押权贷款时的核心优势——相对于银行,BXMT可以给企业提供更高的融资额,当然也要求更高的回报率。

收购GE贷款组合,突破增长瓶颈

不过,由于BXMT的市场定位毕竟与传统银行等金融机构有一定的重合性——彼此都是以第一抵押权贷款为目标资产——所以,尽管上市以来,BXMT的资产增长较快,但长期中仍面临着增长的瓶颈,而2015年对GE贷款组合的收购则在一定程度上帮助公司突破了增长瓶颈。

与黑石相比,GE资本更像是一家传统的金融机构,其90%以上的资金都来自于外部负债(主要是通过在资本市场发行商业票据、优先票据来融资);在GE集团雄厚的产业资本支撑下,GE资本曾长期保持着AAA级的最高信用评级,从而可以在资本市场上获得比商业银行还要便宜的资金,这也是杰克·韦尔奇统治下GE资本多年来的盈利秘诀。

但受金融危机冲击,2009年GE资本失去了它保持19年之久的AAA评级,而穆迪更在2012年将公司的长期发行人评级进一步调低至A1,这对GE资本来说无疑是个巨大的打击,使得它的资金成本比很多大型商业银行要高。为了挽回资金成本优势,公司承诺将通过风险资产和非核心资产的减持来降低财务杠杆,改善财务状况和盈利能力。到2014年底,GE资本的财务杠杆率已经从2008年时的9倍降低至4倍,但公司仍在继续努力以恢复AAA评级。在此背景下,黑石集团与GE资本达成协议,将全面收购GE资本的不动产业务,而BXMT也在6月底完成了对GE资本名下总额49亿美元的贷款组合的收购。

与BXMT的目标资产相似,GE贷款组合也全部为第一抵押权贷款,只是发放的时间更早一些,所以,贷款利率更高一些,但有45%的贷款将在未来12-18个月内到期。此外,GE贷款组合的单笔贷款规模略小,在5000万美元左右,投资组合更加分散,其中,31%的标的资产为活动房屋(Manufactured Homes),26%为写字楼,16%为酒店,12%为零售物业,4%为住宅,11%为其他;相应的,并购GE贷款组合后,将使BXMT贷款组合标的资产中写字楼的占比从51%下降到39%,酒店的占比从26%下降到21%,出租公寓及共有产权房等住宅产品的占比从13%下降到9%,活动房屋的占比则从0提升到15%,零售物业占比从4%上升到8%。在地域分布上,GE组合中,美国本土贷款的占比略低,为68%,加拿大市场的占比达到15%,英国占10%,德国占7%;因此,合并后BXMT的海外贷款占比将从16%上升到24%,其中欧洲市场占比从14%上升到16%(德国的投资比例从0上升到4%),加拿大的投资比例从2%上升到8%。此外,由于GE组合中有一半为固定利率贷款,平均的固定利率为5.3%,平均的剩余期限为2.1年;所以,合并后BXMT投资组合中固定利率贷款的占比也将从0提升到23%。

实际中,2015年二季度,BXMT提前完成了对GE贷款组合的收购(原计划要在三四季度才能完成),最终以47亿美元收购了面值49亿美元的贷款资产,此外,二季度公司还直接发放了17亿美元的贷款,使贷款资产总额增加到102亿美元,平均的抵押率保持在63%的水平,其中,79%为浮动利率贷款,平均的综合利率为LIBOR+4.43%,21%为固定利率贷款,平均的综合利率为5.54%,贷款组合整体平均的综合利率为4.94%,平均的剩余期限为3.4年。

而新增的65亿美元贷款中,61亿美元都是以债权融资支撑的,包括富国银行针对GE并购交易提供的总额39亿美元的特定资产抵押融资额度,从而使合并后BXMT总的信贷额度提升到100亿美元。其中:附带回购协议的循环信贷融资工具提供了最高41亿美元的融资额度(综合融资成本LIBOR+2.05%);附带回购协议的特定资产融资工具(包括优先级抵押贷款的分拆出售融资)提供了最高20亿美元融资额度;富国银行针对GE贷款组合提供的39亿美元的特定资产抵押融资额度(综合融资成本LIBOR+1.94%)。

截至2015年6月30日,BXMT105亿美元的总资产中,资产层面的抵押融资额从2014年底的30亿美元上升到77亿美元,加上可转债融资,总的带息负债额达到79亿美元;虽然期内公司增发股票成功融资10亿美元,但整体的财务杠杆率仍从2014年底的2.3倍上升到2015年中期的3.2倍。

由于新收购的GE贷款组合中,固定利率贷款的平均收益率达到5.54%,高于现有的浮动利率贷款的平均收益率LIBOR+4.43%,更显著高于富国银行提供的LIBOR+1.94%的融资成本,所以,在使用了约4倍财务杠杆后,这部分固定利率贷款的杠杆化总收益率可以达到19.8%,高于当前浮动利率贷款LIBOR+12.7%的杠杆化总收益率,相应的,公司整体贷款组合的平均毛回报率也上升到14.4%。未来,随着基准利率的上升,现有组合的投资回报还将进一步上升。

结论

综上,BXMT作为黑石集团不动产债权投资平台的一部分,其目标资产以浮动利率的第一抵押权贷款为主,由于其目标的抵押率在65%-75%之间,高于商业银行可接受的抵押率,所以,贷款利率也比银行利率高出2-3个百分点,从而为财务杠杆的使用创造了空间。公司的目标财务杠杆在3-4倍之间,在商业地产抵押贷款REITS公司中属于杠杆率较高的,但仍低于银行、保险等金融机构的杠杆率。借助资产层面财务杠杆的使用,BXMT的预期杠杆化总收益率在LIBOR+10%至12%水平,剔除管理费、业绩报酬及其他费用支出后,目标的股东回报率为LIBOR+8%。2015年公司又通过与黑石集团旗下其他基金平台的合作,完成了对GE资本贷款组合的收购,使资产规模扩张了一倍,从而进一步放大了公募平台的融资能力。

可定期赎回的私募不动产债权投资基金BRIEF

黑石地产基金债权投资平台上还有一类特殊的封闭式基金,即BRIEF(Blackstone Real Estate Income Funds)系列基金。BRIEF于2014年4月发起,作为一个私募基金产品,它只能面向合格投资人发售,即净资产在200万美元以上由基金管理人管理的资产超过100万美元的投资人。认购的起点金额为25000美元,以5000美元递加。在申购期以后,投资人也可以在每个月的第一个交易日按“面值+认购费”购入基金份额。当前的发行额中约19%是面向投资顾问和机构投资人的,这部分投资份额免收认购和分销费用,其他投资人则需一次性缴纳3%的申购/认购费,并按年缴纳0.75%的分销服务费,此外,基金每年还将产生约相当于管理资产总额0.35%的其他费用开支;而作为基金管理人,黑石也将按年从BRIEF基金中收取相当于管理资产总额1.5%的管理费和相当于净资产升值部分15%的业绩报酬。因此,相对于一般共同基金,BRIEF作为一款私募产品的费用率还是比较高的,但它的好处是兼具了私募产品的高收益性和公募产品的流动性特征。

BRIEF每季度会就净投资收益部分进行一次分配,投资人可以选择现金分配,也可以选择将投资收益再投资于基金份额,再投资部分免收销售费用。此外,BRIEF基金在每个季度还会为投资人提供一次按基金净值赎回的机会,即,从每年的3月、6月、9月、12月的最后一天往回推95天开始发出回购邀约,在此后的30天内投资人可以递交赎回申请,然后基金管理人会根据基金资产的流动性情况决定每期的可回购额,如果可回购总额小于当期投资人递交的赎回申请总额,则投资人只能按比例赎回部分投资。此外,对于持有期不满12个月的投资人,基金将从赎回额中扣除2%作为提前赎回的罚金,这部分罚金将作为剩余投资人的收益;但对于在申购期内购买的投资人,可以免除提前赎回的罚金。

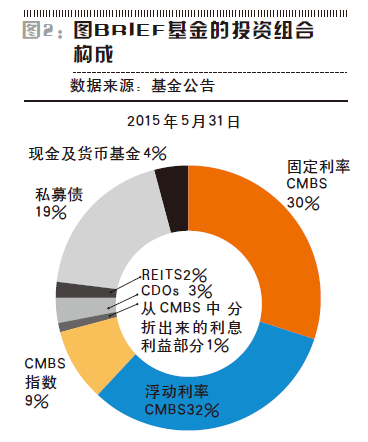

在投资策略方面,为了满足投资人的定期赎回要求,根据募资协议,BREIF 80%以上的管理资产将投资于CMBS(Commercial Mortgage-Backed Securities商业地产抵押贷款支持证券)、CDOs(Collateralized Debt Obligations担保债务凭证)、CLOs(Collateralized Loan Obligations担保贷款凭证)、REITS以及货币市场基金等流动性较好的投资工具。其中,股权投资的比重不超过20%,并可投资于不超过总资产30%的衍生工具;投资资产不受信用等级限制,可以投资于垃圾级,甚至违约级的债权资产;也可以通过附带回购协议的抵押融资工具来放大财务杠杆,以提高投资收益,但对外借款额不能超过总资产的三分之一,即,杠杆率不超过0.5倍。

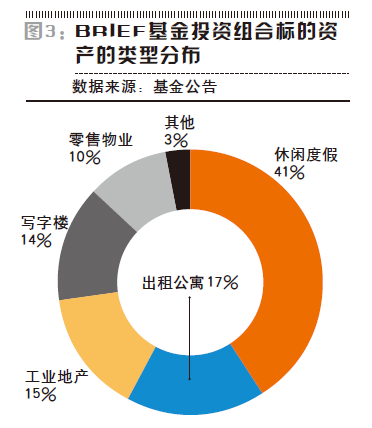

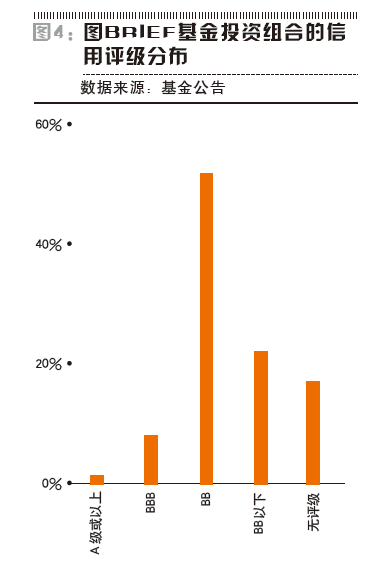

截至2015年5月31日,BRIEF基金共完成了72项投资,其中前10大投资占到管理资产总额的47%。资产组合中72%为CMBS,3%为CDOs,2%为REITS,19%为私募债,4%为现金及货币市场基金,流动性资产合计占到资产组合的81%。剔除现金部分,剩余投资组合中10%为投资级债权资产,约50%集中于BB级债权资产,BB以下和无评级的债权及股权资产约占到40%。组合的标的资产(抵押物或投资对象)中,酒店等休闲度假设施占比最高,达到41%,出租公寓占17%,工业地产占15%,写字楼占14%,零售物业占10%,其他资产占4%,全部标的资产都位于美国本土。上述投资组合平均的票息率达到4.9%,平均的抵押率为62.5%,平均的剩余期限为4.3年,平均的久期为0.7年。由于组合中多数资产都是非投资级的,并使用了相当于资产总额26.1%的外部借款来放大投资规模,且外部借款的平均融资成本在1.6%-1.9%之间,显著低于票面利率;所以,自2014年4月成立以来,该基金机构投资人和投资顾问的累计回报率达到7.22%,其中,2015年以来的累计回报率为5.70%,其他个人投资者的累计回报率也分别达到6.43%和5.38%,均显著高于同期巴克莱BBB级CMBS的指数收益率(2014年4月以来Barclay CMBS BBB的累计收益率为4.25%),也高于同期巴克莱美国全债指数的收益率(2014年4月以来Barclay US Agg Bond的累计收益率为4.35%)。

未来,BRIEF作为黑石旗下一个具有一定流动性的债权投资平台,将同黑石旗下的开放式股权投资基金BPP一起,为黑石投资人提供一个管理流动资金的补充工具。它显示,仅依靠在地产领域的投资,基金管理人就可以为投资人提供各种期限、各种风险收益的投资工具,以满足投资人的多样化资产配置需要。

本刊特约研究员 杜丽虹/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……