政策驱动 产业整合 工业机器人是智能制造发展之匙

- 来源:中国信息化周报

- 关键字:智能制造,工业机器人

- 发布时间:2015-12-31 11:12

发展智能制造是我国制造业向数字化、智能化转变的必然趋势,也是我国应对未来新一轮技术革命和产业变革的一个前瞻性任务。但是实现这个目标,单靠企业的力量是做不到的,换句话讲,这并不是市场经济可以推动的,而是需要政府的支持和引导去解决关键基础性问题。

顶层设计与产业规划

早在2012年,工业和信息化部就发布了《智能制造装备产业“十二五”发展规划》,提出机器人作为智能制造装备的重要组成部分,迎来了其战略性国家层面的发展契机。

2013年工业和信息化部发布的《关于推进工业机器人产业发展的指导意见》细化了具体战略目标:“到2020年,形成较为完善的工业机器人产业体系,培育3-5家具有国际竞争力的龙头企业和8-10个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争力明显增强,高端产品市场占有率提高到45%以上,机器人密度达到100以上,基本满足国防建设、国民经济和社会发展需要。”

2015年上半年,《中国制造2025》政策重磅来袭,从战略全局出发,明确提出了我国实施制造强国战略的第一个十年行动纲领,将“高档数控机床和机器人”作为大力推动的重点区域之一。

在近日召开的2015中国(广州)机器人产业发展大会上,工业和信息化部赛迪研究院党委书记宋显珠对《中国制造2025》作出解读:“《中国制造2025》是我国从战略层面描绘宏观蓝图,是我国实施制造强国战略第一个十年的行动纲领,目标是实现由制造大国向制造强国迈进,核心是要抢占制造业的竞争点,主要的措施是深入推进工业化和信息化深度融合,主攻方向就是智能制造,而机器人、3D打印,是重要的支撑和依托。”

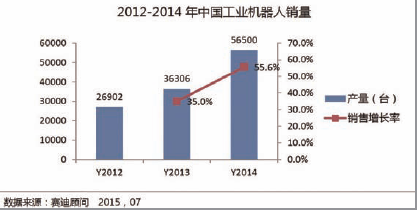

在产业政策的激励和市场需求带动下,近年来中国工机器人产业实现快速增长,业内领军企化能力不断提升,与此同时越来越多的新企业也积极投身于机器人产业当中。2014年中国工业机器人销量56500台,同比增长55.6%。

产业整合 拓宽发展

即使前景一片光明,但是由于起步较晚和其他一些客观因素,我国刚刚进入工业机器人产业化初级阶段,机器人密度与制造业发达国家还有一定差距。同时,虽然我国的机器人销量位居全球之首,但是在这数万台机器人当中,有七成以上来自国外。

面对这样的产业现状,沈阳新松机器人自动化股份有限公司(以下简称“沈阳新松”)总裁曲道奎告诉《中国信息化周报》记者,现在智能制造的时代已经来临,标志着全球进入了新的发展阶段,其核心是智能化升级。我国机器人企业不能仅仅依靠自己滚动式发展,而是要更加重视资源、技术整合,“走出一条新路子”。

在做好顶层设计之后,我国的机器人发展应当深入开展系统策划,整合发展,应当从市场导向的系统集成及产业发展着手,促进机器人产业与大数据、“互联网+”、移动通信、物联网等领域跨界融合,整合新兴产业链发展。

无论从顶层设计还是具体的产业规划,机器人产业都受到了极大的关注和支持。在国家政策如此力挺之下,在主管部门的引导和推动之下,资金和资源向智能制造领域高度汇聚,发展机器人产业便成为了我国智能制造产业发展道路上极为重要的一个阶段。

被认为是十大战略支柱产业之一的机器人,在传统制造业向智能转型的市场需求推动下,成为了开启中国制造强国大门的金钥匙。

责任编辑 陈曲 美术编辑 王冰

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……