*ST江化寻找救命稻草或是超级大包袱

- 来源:证券市场周刊

- 关键字:江山化工,*ST江化,浙铁大风,鲁西化工

- 发布时间:2016-03-27 15:33

江山化工在面临退市风险之际,将续命希望寄托在收购的资产浙铁大风上,但后者背负着庞大的固定资产及巨额债务,投资成本又远高于同行业,稍有不慎,不但不能贡献利润挽救江山化工,反而加剧其亏损。

江山化工(002061.SZ)因连续两年亏损,自3月1日起“戴帽”,股票简称变更为“*ST江化”。公司预计2016年第一季度净利润-3000万元至-2000万元。由于国内产能极度过剩,行业竞争异常激烈且下游需求持续低迷,产品价格不断下跌,利润空间严重受挤。在这种情况下,江山化工2016年要实现盈利并不容易。

面临着退市之厄,江山化工将续命资本市场的希望寄托在收购的资产浙铁大风上,但后者债务沉重,很有可能救命不成反成包袱。

6.5亿元募资换来巨亏

江山化工上市之后基本盈少亏多。虽然2009年至2013年累计实现净利润22881万元(扣非后净利润14395万元),但2014年一年就巨亏15833万元(扣非净利润-16229万元),2015年继续巨亏18334万元(扣非后净利润-17424万元)。这与2013年募集资金投资项目有着密切关系。

2013年1月,江山化工成功募集6.5亿元用于年产8万吨顺酐及衍生物一体化项目。在公告中,江山化工信心满满地表示:“本项目符合国家节能环保的产业政策,顺酐是重要的有机化工原料,是仅次于苯酐和醋酐的第三大酸酐,市场潜力巨大。”“该项目投资利润率平均达到15.03%,财务内部收益率(税后)为13.91%。因此,该项目实施之后,具有良好的经济效益。”当年年报,江山化工还乐观地表示公司募集资金投资项目和自有资金建设项目已陆续投产,生产能力开始逐步释放,产品结构将进一步优化,业绩有望进一步改善。

但2014年,投资者等来的并不是改善的业绩,而是巨亏,这一年净利润-1.58亿元,同比下降645.04%。公司称,国内经济增速放缓,化工行业整体继续低迷,产品竞争持续白热化,产品价格进一步下跌,生产经营困难重重。

肩负着“复兴”重任的募集资金投资项目遭遇投产即巨亏的尴尬。2014年3月投产,当年巨亏1.94亿元,2015年1-11月再次巨亏1.97亿元,截至2015年11月末,累计巨亏3.91亿元。由于市场竞争激烈,产品同质化严重,价格持续走低,募集资金投资项目何时摆脱巨亏依然是未知数。

坚守行业不动摇

尽管化工行业环境和募投项目均不理想,但江山化工依然坚守化工行业不动摇,而且,在面临2016年亏损就退市的情况下,仍继续加大化工行业的投入,恐怕情非得已。

作为浙铁集团旗下唯一的上市公司,江山化工肩负着前者产业证券化的重任。2015年12月,江山化工发布重组公告,拟以发行股份及支付现金的方式购买浙铁集团所持宁波浙铁大风化工有限公司(下称“浙铁大风”)100%股权,初步确定交易价格为9.8亿元。浙铁集团作为补偿义务人承诺浙铁大风2016年-2020年经审计的扣除非经常性损益后归属于母公司的净利润合计不低于4.5亿元(下称“承诺利润数”),且不低于《评估报告》中的2016年-2020年盈利预测利润数总和。

本次交易前,浙铁集团为公司的控股股东、实际控制人,直接及间接持有公司31.40%的股份。本次交易完成后,持股比例上升至36.23%,仍是控股地位。

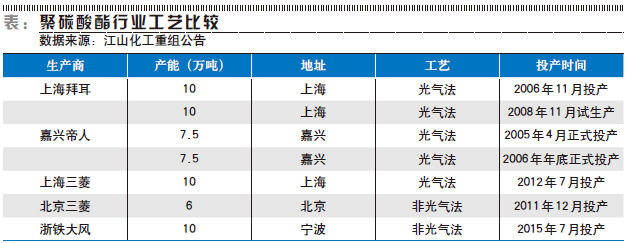

浙铁大风成立于2011年5月,主要从事工程塑料聚碳酸酯的研发、生产与销售,产能为10万吨/年。国际主要聚碳酸酯生产商为沙比克、拜耳、陶氏化学、帝人、三菱,五大厂商的产能占了全球的80%以上,基本形成了行业寡头垄断局面。由于聚碳酸酯的生产具有较高的技术壁垒,中国聚碳酸酯仍然主要依赖于进口,2013年国内聚碳酸酯产量占表观消费量的比重仅为27.78%。另外,国内主要的聚碳酸酯产能集中度较高,主要为上海拜耳、嘉兴帝人、上海三菱、北京三菱4家跨国公司及国内企业浙铁大风,合计产能为61万吨/年。上海拜耳、嘉兴帝人、上海三菱、北京三菱等跨国公司聚碳酸酯产品质量过硬,行业口碑较好,进入国内市场时间较早,竞争优势较为明显。

据江山化工公告称,浙铁大风10万吨/年非光气法聚碳酸酯联合装置投产后,成为国内首家能够与国际巨头形成竞争的本土企业,将充分发挥自身竞争优势,有效补充国内产能。而浙铁大风主要的竞争优势包括:技术优势、环保优势、规模优势、地域优势、销售网络优势、管理优势等六大竞争优势。

环保验收尚未通过

浙铁大风的10万吨/年非光气法聚碳酸酯联合装置于2015年7月正式投产。该生产装置系国产首套大型聚碳酸酯生产装置,生产工艺复杂,对原材料、动力及综合控制水平要求较高。由于正式投产时间较短,生产装置尚处于磨合使用阶段。

2015年7-11月,浙铁大风聚碳酸酯产量为37122.13吨,销量为29437.73吨,产能利用率为89.09%,产销率为79.30%。2015年1-11月,浙铁大风实现营业收入42418万元,营业成本40122万元,营业利润-6968万元,净利润-6788万元。

由此可见,浙铁大风2015年1-11月毛利率仅为5.41%,未能实现盈利。但从其产能利用率及产销率来看,开局还是很顺利的。

然而,不容忽视的一个风险是,浙铁大风至今未通过环保验收。被称为“史上最严厉”《环保法修订案》于2015年1月1日施行。面对越来越严厉的环保监管,浙铁大风在未通过环保验收的情况下依然强行生产,将面临着被勒令停产及重罚的风险。

对于风险,浙铁大风轻描淡写。重组公告称,浙铁大风在项目建设中均严格执行环境影响评价制度,落实环境保护“三同时”及污染防治措施,目前浙铁大风项目环保验收正在有序推进中,但仍然存在验收过程中需实施相关整改而导致环保验收手续办理完毕较预期延后的风险。浙铁大风2015年7月已经转入正式生产,有一定环保程序瑕疵。尽管浙铁大风生产工艺绿色、环保,“三废”排放较少,不会对环境产生重大污染,但仍然不能排除环保部门对其进行处罚的风险,对浙铁大风产生不利影响。针对上述风险,浙铁集团已出具承诺:“将严格督促浙铁大风积极办理环保验收事项,若因项目建设完成至项目投产使用存在程序不完备而受到相关主管部门的行政处罚,给江山化工或浙铁大风造成损失的,本公司将承担全部补偿责任。”

实际上,行业的监管非常严。截至2014年底,国内共有四大PC生产装置,全部为国外聚碳酸酯生产厂家所建设,合计产能为51万吨/年。2014年中国国内实际生产的聚碳酸酯树脂估计在20万吨左右,实际开工率不足五成,主要系各地装置受到环保、技术磨合以及原材料供应等影响,导致开工率较低。环保成了这个行业难以逾越的流程。

行业投资大跃进

除了环保风险,浙铁大风还将面临行业竞争风险。

浙铁大风是国内首家生产聚碳酸酯的本土企业,但这样领先优势存续时间恐怕不会太久,很快将有多家本土企业投产或上马聚碳酸酯,聚碳酸酯行业将迎来激烈甚至惨烈的竞争。

看好聚碳酸酯行业的不单单是浙铁大风。

鲁西化工(000830.SZ)很可能是第一个与浙铁大风“交战”的本土企业。2014年,鲁西化工投资8.5亿元建设聚碳酸酯项目一期年产6.5万吨工程,15个月建设完成。项目建成后预计新增年销售收入约12亿元,利润总额约2亿元。鲁西化工装置生产流程已于2015年6月下旬全线打通,试运行进展顺利,目前处于优化消缺阶段。

阳煤集团青岛恒源化工有限公司位于青岛董家口经济区的年产10万吨聚碳酸酯项目也已经开工建设,预计2017年竣工。该项目总投资54亿元,一期投资25.7亿元,建设年产10万吨非光气法聚碳酸酯装置。

2015年11月,万华化学(600309.SH)发布公告,实施定增募集资金总额预计不超过25亿元,其中20万吨/年聚碳酸酯项目拟投入募集资金14亿元。该项目完全达产后,预计对外实现年营业收入32亿元,新增年均净利润6.78亿元。本项目聚碳酸酯的合成采用光气法,公司于2005年开始进行该制备工艺的实验室开发,经过10余年的实验开发历程,已经取得了相应的专利技术。

而泸州市工业投资集团有限公司利用泸天化(000912.SZ)现有装置的富余产能建设年产60万吨聚碳酸酯的工业化示范项目,采用国内科研单位研发的先进、清洁的非光气法聚碳酸酯技术。聚碳酸酯项目总投资105亿元,一期投资30亿元,年销售收入约43亿元,年利税总额12亿元,年利润总额约9.6亿元,投资利润率达31.8%。2015年6月,泸天化集团、中国成达、中蓝晨光、中科院成都有机公司等四家签订了《聚碳酸酯项目战略合作协议》和合作开发工艺包协议。目前,项目已完成可研评审,正在加快推进。

聚碳酸酯成了香饽饽,引起多家企业巨资投入。未来几年,如果几家企业的产能顺利释放,届时将面临着怎样的竞争呢?

从生产工艺上说,目前行业主流工艺包括光气化界面缩聚法和非光气熔融酯交换法,非光气法具有环保、高效的特点。目前,国内聚碳酸酯企业的生产工艺主要为光气法,仅北京三菱与浙铁大风采用非光气法生产工艺。

救命稻草还是超级大包袱

除了上述影响,浙铁大风自身财务状况也不容乐观。

聚碳酸酯是烧钱的行业。2015年11月末,浙铁大风固定资产原值高达19.82亿元,其中房屋建筑物1.79亿元,单单固定资产折旧,每年约2亿元。不仅仅如此,浙铁大风还背着巨额债务,2015年11月末,资产负债率高达71.31%,负债总额高达20.49亿元,其中短期借款及长期借款合计12.55亿元。

2015年11月末,浙铁大风应收账款余额1765万元,占营业收入的比例为4.16%;预收账款余额174万元,占营业收入的比例为0.41%。而万华化学2015年营业收入194.92亿元,当年末应收账款余额13.73亿元,占营业收入比例为7.04%;预收款项余额为7.11亿元,占营业收入比例为3.65%。两相比较可以发现,浙铁大风的产品刚刚投产,还处于磨合期,但货款的回收非常及时,看来客户对浙铁大风的产品质量很放心。

鲁西化工年产6.5万吨聚碳酸酯工程投资8.5亿元,每万吨产能投资金额1.31亿元;万华化学年产20万吨聚碳酸酯工程投资14亿元,每万吨产能投资金额0.7亿元;而浙铁大风年产10万吨聚碳酸酯工程投入高达20亿元,每万吨产能投资金额2亿元。浙铁大风单位产能的投资金额远远超过鲁西化工、万华化学。

由于历史原因,浙铁大风的大部分员工劳动合同系与宁波镇洋化工发展有限公司(下称“镇洋化工”)签署。据重组公告,截至预案签署日,员工劳动关系由镇洋化工转移至浙铁大风,目前正在办理过程中。浙铁大风与镇洋化工之间不清不楚的关系,很难保证浙铁大风的真正独立。

浙铁大风背负着庞大的固定资产及巨额债务,远高于同行业的投资成本,稍有不慎,不但不能贡献利润挽救江山化工,反而加剧其亏损,这恐怕成为江山化工超级大包袱。

声明:本文仅代表作者个人观点

本刊特约作者 路漫漫/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……