红旗连锁:伪成长缩影

- 来源:证券市场周刊

- 关键字:红旗连锁

- 发布时间:2016-03-27 15:46

超市只有做到低利润、高周转、低杠杆才能真正可持续、有质量的扩张,显然很多经营超市的上市公司很难做到这一点。红旗连锁也是如此,其成长性值得商榷。

自2012年末至今,在A股投资者中,最大的赢家莫过于成长股投资者,而2012年9月上市的红旗连锁(002697.SZ)恰逢其时,资本市场给予公司的定价也从上市之初的37亿元,最低时的24亿元,最高时的154亿元,到当下的73亿元。在这个过程中,一个主要因素是公司的成长性。但这种成长是真正的价值增长吗?

红旗连锁是一家以面向住宅、学校、商务、娱乐等商圈的便利超市零售业态为主,以“便利、放心”为经营特色的连锁便利超市经营公司。截至2015年,公司在成都市及其周边县市拥有2274家经营门店,资产规模36.42亿元,营收规模54.86亿元;分别是2011年末门店的2倍多,资产规模的2.36倍,营收规模的1.59倍。2016年3月,收购成都市互惠超市有限责任公司(下称“互惠超市”)完成,期间又提出实施定向增发。看起来,公司成长势头的确良好。但仔细分析,这种成长性值得商榷。

增长质量不高

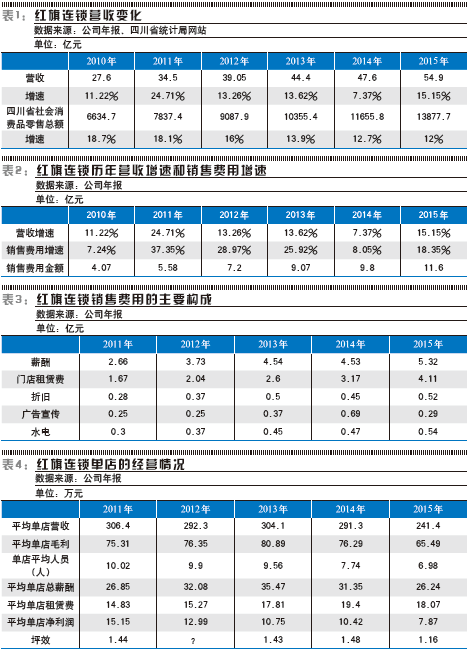

公司2012年9月登陆资本市场,此后3年半的时间,除了2015年因为并购两家公司增加了500多个店面,导致营业收入增长超过同期四川省社会消费品零售总额的增长外,其余年份都低于参照物,内生式增长乏力。从这个角度观察,公司相对增速不高。

与营收的增长相比,公司的净利润增长基本处于停滞状态。2010年到2015年6年间,公司的净利润增速分别为24.9%、13.7%、1.7%、-9.5%、8.4%、5.1%;2012年上市当年是1.73亿元净利润,2015年是1.79亿元净利润,基本相当于无增长。2011年到2015年,公司营收的增量是20.5亿元,成本的增量是14亿元,销售费用的增量是6亿元,管理费用的增量是0.4亿元。单就增长质量而言,公司这些年做的是无用功。

造成公司利润未能和营收同步增长的主要原因是,销售费用的增速远超营收的增速。

而销售费用的增长主要是由门店租赁费和薪酬的增长所致,也是红旗连锁扩张开店必然要面对的刚性支出,人均薪酬和门店租赁费的增长是货币通胀的自然结果。当营收增长的边际量覆盖不了为实现营收而产生的成本和费用的边际量的时候,那么这种增长的意义不是太大。

经营效率降低

粗略计算,红旗连锁2011年至2014年平均单店营收保持相对较为稳定的水平,但2015年收购了互惠超市和红艳超市后,单店营收和净利润、坪效明显下降,也造成了经营效率降低。

从报表中可以看出,2011年红旗连锁从15.5亿元的总资产中获得了1.71亿元净利润,2015年从36.4亿元的总资产中获得了1.79亿元净利润,店面的扩大没有带来更多利润,反而停滞不前。在这个过程中,资产的使用效率变得极低。

大量购买理财产品

事实上,公司净利润还包括了计入损益的政府补助和购买理财产品的收益,2013-2015年计入损益的政府补助分别为1887万元、1311万元、1413万元;同期购买理财产品的收益分别为1056万元、5241万元、3718万元。

2013-2015年这两项非正常损益对净利润的影响额分别为2116万元、5559万元、4355万元;扣除这两个项目,红旗连锁同期净利润分别为1.36亿元、1.14亿元、1.35亿元。

就在公司使用大量资金购买理财产品的同时,却表现出对资金的饥渴:从2015年至今,锲而不舍地推行非公开发行股票方案,首次定价为6.91元/股,发行1.9亿股;股价下跌后调整为5.26元/股,发行1.9亿股。

而与此形成鲜明对比的是,公司净资产在2012年IPO后第一个会计年度为16.87亿元,2015年仅为20.36亿元。

超市的价值到底在什么方面?比如阿尔迪,它的巨额利润背后必定是超高周转激活庞大的营收,而庞大营收的背后必然是低价;要做到低价,那么不但找供应商讨价还价为消费者争取低价,还要在房租、日常运营、员工管理等诸多方面领先行业。换句话说,超市只有做到低利润、高周转、低杠杆才能真正可持续、有质量的扩张,显然很多经营超市的上市公司很难做到这一点。

具体到红旗连锁而言,它本身的定位就是便利店,而无论货物的经销模式或者代销模式,它在对供应商的议价环节是不可能拥有对商品的最终定价权的,定价必须看供应商的脸色行事,例如烟草、酒类等。例证一是红旗连锁2011年至2015年的销售毛利率为24.58%、26.12%、26.6%、26.19%、27.13%。二是,红旗连锁的运营效率可能会让人生疑,毕竟公司的规模扩大了,但规模效应却迟迟不见踪影。

那么,红旗连锁什么时候有价值?

如果公司运营水平提高,导致将现有店面单店利润提高;并且公司股票价格继续下跌,直至产生安全边际,那么,或许在计算非公开发行股份1.9亿股+现有13.6亿股的基础上,公司在35亿元市值附近会产生显著的安全边际。对于投资人而言,好公司差价格,不是一笔好买卖;但差公司好价格,有可能是一笔好买卖;差公司差价格,一定是笔坏买卖。而对于本次增发而言,聪明的投资者大可以旁观。

现在,红旗连锁继续停牌,据称有重大事项将要公告。这一次会真正改变公司的成长方式吗?

声明:本文仅代表作者个人观点

本刊特约作者 夏蟲/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……