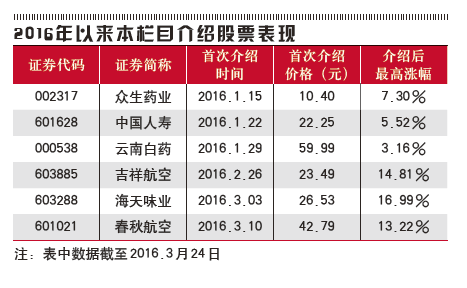

云南白药(000538.SZ),大白马股价值投资首选的股票,2015年股价在88.81元由于股灾跌至到2016年最低点53.50元。目前云南白药基本面稳健业绩上表现突出目前价位在60元附近,估值上是严重被低估。

业绩平稳增长,健康产品持续发力

1.云南白药发布了2015年三季报,报告期内公司实现销售收入146.88亿元,同比增长10.29%;实现归属于母公司的净利润21.42亿元,同比增长10.15%,扣非后净利润20.59亿元,同比增长10.32%;EPS2.06元。

2.点评:我们预计工业整体保持了10%左右的文件增长。其中药品实业部主营中央产品的母公司收入36.57亿元,同比基本持平,较中报有所恢复;估计普药在以血塞通、气血康为代表的新品推动下维持了相对较快的增长。健康事业部预计前三季度延续了较高的增速,其中我们估计白药牙膏系列产品维持了20%以上的较快增速,清逸堂卫生巾产品在并购整合调整的影响下估计仍然表现欠佳,但未来成长性良好。中药资源事业部培育成效显现,预计前三季度在较低基数上保持较快的增长,未来有望成为公司的一个新增点。商业业务预计伴随行业保持了10%的稳定增长。

3.盈利预测。我们认为,公司通过在大健康领域不断拓展细分市场,成功打造了以药品、健康日化产品、重要资源产品、医药商业在内的四大业务板块,并在此技术上不断进行产品创新,为公司不断注入新的增长动力,成为过去十多年医药股中的长跑冠军。展望未来,我们认为,公司在药品事业部平稳运行,牙膏系列产品保持较快放量的情况下,未来通过在大健康领域不断创造新的细分产品和领域,仍有望保持稳健较快增长。

国企改革有望加快

1.董事会选举名单出炉,国企改革步伐有望加快。董事会选举提名名单出炉,现任董事长王明辉被提名董事候选人,消除市场此前的担忧,国企改革步伐有望加快。

2.积极打造“健康、体检、电商”新模式。结合云南白药的品牌凝聚力,通过电子商务,体验店,省外专柜,特定区域渠道代理四种模式相结合,构建020平台,实现线上线下无缝对接,打造公司“健康,体检,电商”新模式。

3.公司以“药”为本,打造形成了一个包括药品(中央产品,透皮及特殊药品系列),日化产品,重要资源产品在内的产品牌集群,实现了从“产品经营”向“产品经营”的跨越,公司以资产质量优异,团队优秀,积极变革经营模式来应对不断变化的外部环境,期待未来国企改革的推进将进一步打破体制束缚,释放活力。

估值维度:安全边际高

通过追踪市场中各大券商对云南白药的最新研报,我们发现:即使按最保守的估计,预计公司2016年每股收益达到3.17元,其合理股价在65.54元左右。

大山/文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……