欧洲车市亦现颓势

- 来源:汽车观察

- 关键字:严重,下滑,保守

- 发布时间:2019-09-27 20:17

2019年车市过半,全球各地区上半年销量数据纷纷出炉。数据显示,今年前6个月,全球主要汽车市场(欧洲、美国、日本、巴西、印度、中国)销量总计3269.5万辆,除巴西增长11%外,其他主要汽车市场销量均出现下滑。

其中,最为严重的是印度和中国市场,分别下滑了10.3%和14%;日本汽车市场基本持平,前6个月微跌0.3%;美国下滑1.9%;欧洲地区整体下降3%,延续了2018年的下滑态势。

此前两期,《汽车观察》曾针对中国和美国汽车市场上半年表现进行了剖析,本期着重解析欧洲汽车市场。

“商”增“乘”降

根据欧洲汽车工业协会(ACEA)发布的数据,截至2019年6月,欧盟乘用车市场呈现出普遍下滑的境况,商用车市场新车注册量则连续6个月维持正增长状态。

6月份,欧盟乘用车市场新车注册量为144.62万辆,同比下降7.8%。ACEA认为,在很大程度上,这种下降可以归因于负面的“日历效应”:2019年6月份,欧盟国家平均只有19个工作日,而2018年同期约为21个工作日。此外,欧盟五大主流市场6月份新车注册量都出现同比下跌,法国和西班牙尤为严重,分别下降8.4%和8.3%;德国、英国和意大利降幅相对较小,分别下降4.7%、4.9%、2.1%。

1月~6月,整个欧盟乘用车市场新车注册量为820万辆,同比下降3.1%。欧盟五大主流市场中,仅德国的新车注册量同比微增0.5%,法国、英国、西班牙和意大利同比分别下跌1.8%、3.4%、5.7%和3.5%。

6月份,欧盟商用车市场新车注册量为25.49万辆,同比增长2.8%,连续6个月保持增长状态。除西班牙同比微增0.7%外,所有欧盟市场6月份商用车新车注册量同比大幅增长,其中英国增长18.5%,德国增长10.5%。

1月~6月,欧盟商用车市场新车注册量为135.83万辆,同比增长5.8%。其中德国上半年增长率最高,为13.9%,其次是英国10.2%、法国6.9%、意大利4.8%和西班牙2.6%。

从具体车型来看:1月~6月,轻型商用车注册量为110.78万辆,同比增长了3.8%,德国、英国、意大利、法国、西班牙市场表现良好,分别增长11.7%、8.7%、5.9%、5.6%和2.3%;重卡方面(HCV,16t及以上),新車注册量达18.65万辆,同比增长16.2%,其中英国增长28.2%,德国增长19.3%,法国增长18.7%,意大利市场保持稳定,微降0.3%;中重卡方面(MHCV,3.5t以上16t以下),新车注册量为22.84万辆,同比增长16.5%,英国、德国和法国是主要驱动力,分别增长26.2%、21.2%和17.6%;大中型客车增幅较大,前6月新车注册量为2.21万辆,同比增长9.2%。

德国唯一实现正增长

历数德国、英国、法国、意大利、俄罗斯等欧洲地区主要汽车市场,德国在今年上半年的销量表现最好。

德国交通部(KBA)发布的新车注册数据显示,6月,德国汽车市场乘用车新车注册量为32.5万辆,同比下降了4.7%;前6个月,乘用车累计注册量达184.9万辆,同比增长了0.5%。

细分到各品牌,市场占有率排行前五名的分别是大众、梅赛德斯-奔驰、奥迪、福特和宝马,分别完成34.42万辆(市场占有率为18.6%)、16.12万辆(市场占有率为8.7%)、14.85万辆(市场占有率为8.0%)、14.34万辆(市场占有率为7.8%)和13.98万辆(市场占有率为7.6%)。可以看到,ABB等豪华汽车品牌在德国汽车市场深受欢迎。

具体到车型,德国汽车市场前6个月新车销量排行榜中,前五名有四名皆为大众旗下车型。冠军是大众Golf,累计销量为10.64万辆;其次是大众Tiguan,累计销量为4.34万辆;第三名为大众Polo,累计销量为3.35万辆;第四名为福特Focus,累计销量为3.19万辆;第五名为大众T-Roc,累计销量为3.13万辆。

从出口量看,呈现出两位数的下滑形势。来自德国汽车工业协会(VDA)发布的数据显示,6月份德国乘用车出口量同比下降25%至27.3万辆,国内产量同比下降24%至37.5万辆,前6个月累计出口量同比下降15%至186.5万辆,产量同比下降12%至249万辆。

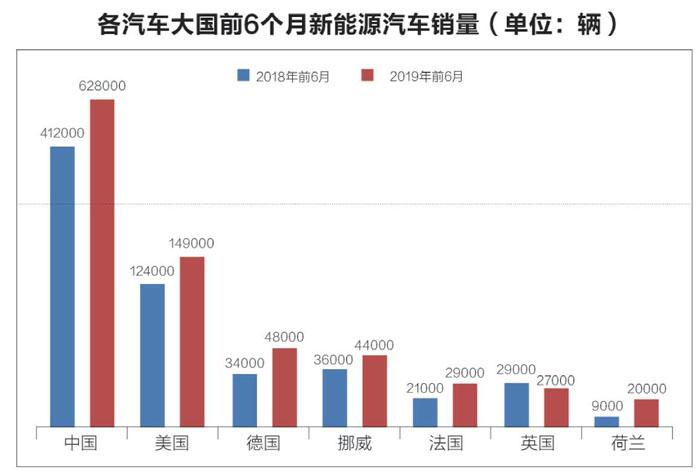

在时下大热的新能源领域,德国汽车市场已经驾轻就熟,并在今年上半年首次在电动车销售数量上超越挪威,成为欧洲最大的电动车市场。

汽车市场研究机构德国汽车管理中心发布的研究报告称,今年1月~6月,德国汽车市场共有4.8万辆电动汽车完成注册,并被准许上路,数量较去年同期增长41%,超过挪威的4.4万辆。其中,主流的纯电动车和插电式混合动力汽车分别新增3.1万辆和1.65万辆。

但报告同时显示,目前,电动汽车仍然只占德国汽车市场的2.6%,远远落后挪威电动车高达56.2%的市场占有率。

据了解,德国曾出台过“2020年实现100万辆电动汽车上路”的目标,并出台了一系列资助电池研究、扩建充电桩、提供电动车购车补贴的鼓励政策,但从眼下的销量数据来看,这一目标可能将不得不推迟实现了。

英法意俄均呈“降”调

紧跟德国的是英国。英国汽车工业协会(SMMT)发布的数据显示,英国今年6月乘用车新车注册量为22.3万辆、同比下降4.9%,前6个月累计销量为126.9万辆、同比下降3.4%,是今年上半年欧洲汽车市场销量排名第二的国家。

细分到各品牌,在英国汽车市场中,占有率排行前五名的分别是福特、大众、沃克斯豪尔、梅赛德斯-奔驰和宝马,分别完成了12.78万辆(市场占有率为10.1%)、11.09万辆(市场占有率为8.7%)、9.46万辆(市场占有率为7.5%)、9.3万辆(市场占有率为7.3%)、9万辆(市场占有率为7.1%)。

分燃料来看,今年6月份英国汽油车增长3.0%达14.9万辆(占比66.9%),柴油车下降20.5%至58982輛(占比26.4%),替代燃料车(AFV)下降4.4%至15079辆(占比6.7%)。此外,6月厢型车(3.5t以下)的注册量同比增长13.5%达39929辆,货车(3.5-6t)同比下降4.9%至802辆,出租车同比增长65.5%达197辆。

法国排名第三:法国汽车工业协会发布的数据显示,法国汽车市场6月份乘用车新车注册量为23万辆、同比下降8.4%,前6月累计销量为116.6万辆、同比下降1.8%。

细分到各品牌,在法国汽车市场中,占有率排行前五名的分别是PSA、雷诺、大众、丰田、FCA,分别完成了38.52万辆(市场占有率为33.0%)、29.94万辆(市场占有率为25.7%)、14.47万辆(市场占有率为12.4%)、5.47万辆(市场占有率为4.7%)、4.84万辆(市场占有率为4.2%)等。

意大利排名第四:来自意大利汽车工业协会的数据显示,意大利汽车市场6月份乘用车注册量同比下降2.1%至17.2万辆,前6月累计销量同比下降3.5%至108.2万辆。

细分到各品牌,在意大利汽车市场中,占有率排行前五名的分别是菲亚特、大众、福特、雷诺和标致,分别完成了17.06万辆(市场占有率为15.8%)、9.88万辆(市场占有率为9.1%)、6.77万辆(市场占有率为6.3%)、6.6万辆(市场占有率为6.1%)、6.3万辆(市场占有率为5.8%)。

最后是俄罗斯:欧洲商业协会(AEB)发布的数据显示,6月份,俄罗斯国内新车销量(包含轻型商用车)同比下降3.3%至15.1万辆,1-6月累计销量同比下降2.4%至82.9万辆。

细分到各品牌,在俄罗斯汽车市场中,占有率排行前五名的分别是拉达、起亚、现代、雷诺和大众,分别完成了17.42万辆(市场占有率为21.0%)、11.16万辆(市场占有率为13.1%)、8.8万辆(市场占有率为10.6%)、6.44万辆(市场占有率为7.8%)、4.98万辆(市场占有率为6.0%)。

全年销量下调预测

2013年以来,欧洲汽车市场销量一直保持着不间断的年度增长态势。

但直到2018年,先是柴油车遭遇信任和市场份额下滑的危机,紧接着又因为WLTP(全球统一轻型车辆排放测试规程)的实施把许多汽车制造商搞得鸡飞狗跳,不太平的市场环境导致欧洲汽车全年销量为1562万辆,在2017年的基础上下滑了0.04%,为6年来首次。

其中,由于英国脱欧带来的不确定性,英国新车销量在2018年下降6.8%,创下自2008年金融危机以来最大年度跌幅。意大利新车销售也下降了3.1%,德国下降0.2%,俄罗斯与法国成为全年唯二实现增长的汽车市场,分别上涨了13%和3%。

“尽管去年的表现就已经足够不如人意,但从眼下的情况看,欧洲汽车市场今年的销量很可能会延续去年的颓势。”有业内专家预测,今年下半年,欧洲汽车市场的表现恐怕不会比上半年更好。

与此不谋而合的是,据了解,欧洲汽车工业协会已经决定将今年欧洲地区的年度销量目标调整为“下滑1%”,原因是“围绕英国退欧的不确定性和市场需求趋平”。

而在此之前,该协会曾预测,到今年年底,欧洲汽车市场销量将增长1%。两个百分点、由正转负的微调,足以证明欧洲汽车行业对于今年市场环境的保守态度。

关喆

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……