如何做好家庭农场的金融支持

- 来源:银行家

- 关键字:家庭农场,金融支持,建议

- 发布时间:2019-07-25 23:35

家庭农场是近年来新兴的新型农业经营主体,也是当前农村地区实现农业规模化、产业化经营的重要载体。为家庭农场提供良好的金融服务,加强对其的金融支持,不但是有效落实金融供给侧改革的有效措施,同时也对于加快推进东北农业迈向现代化、科学化、产业化,促进城乡统筹发展,实现东北全方位振兴的目标具有十分重要的现实意义。

法库县隶属于辽宁省沈阳市,区域面积2320平方公里,其中耕地面积198万亩,共有225个行政村。近年来,法库县以家庭农场为代表的新型农业经营主体发展迅速,从2013年的17户,到2018年末已发展至800余户,平均每村3~4户,户均耕种面积800亩,已占全县耕地总面积的32.3%。截至2019年3月末,法库县各金融机构为69家家庭农场提供了金融支持,共发放贷款810万元,户均11.74万元。本文选择法库县内一户典型家庭农场通过对其生产经营情况和金融需求进行分析,力争找到当前金融支持家庭农场发展的瓶颈所在,并提出相关政策建议。

法库县东润泽家庭农场生产经营及金融支持情况

基本情况

东润泽家庭农场位于法库县依牛堡镇依牛堡村、西拉马村、四家子村,现有耕地面积3000亩,均为从农户租用土地。在生产经营过程中,3000亩土地分为两个基地,1000亩种植西兰花,2000亩种植玉米,该农场共有管理人员4名,季节性雇工20~100名不等。农场各类农用资产较为齐全,其中自用冷库1000平米、生产用房1500平米、各类农机12台。

生产成本收益分析

该农场所租土地平均价格为560元/亩/年,承包方式为租期五年,租金每年一付,承包土地每年需投入成本168万元。西兰花种植1000亩,每年两季,亩产值1万元(亩产2500个×2季×单价2元);大田作物种植2000亩,近几年主要种植玉米,正常年份亩产值1200元(亩产1300斤)。两个基地总产值1240万元。

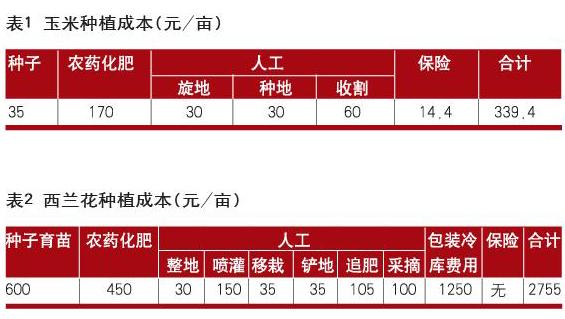

大田玉米种植成本主要包括种子、化肥农药、人工(旋地、种地、收割)和保险,具体成本如表1所示。2000亩玉米每年种植成本67.88万元,土地成本112万元。正常年份产值240万元,收益可达60.12万元。

西兰花种植成本主要包括种子育苗、化肥农药、人工(整地、喷灌、移栽、铲地、追肥、采摘),具体成本如表2所示。1000亩西兰花每年种两季,每季种植成本275.5万元,全年种植成本551万元,土地成本56万元。正常年份,产值1000万元,收益可达393万元。

金融需求分析

从该农场的生产经营情况来看,每年租地需投入168万元,玉米种子投入7万元,西兰花第一季种子育苗60万元,大田化肥农药需投入34万元,西兰花化肥农药需投入45万元,人工需预备45万元开支,这些前期必不可少的投入共计359万元,该家庭农场负责人介绍,融资需求在100万元左右。从目前实际情况来看,仅能获得农业银行20万元贷款,80万元资金缺口主要从亲戚、朋友、乡邻处以平均一分利(年息12%)筹得。

当前家庭农场金融支持存在的主要瓶颈

有效抵押物不足。该农场租用土地3000亩,依据现行《物权法》,耕地不得进行抵押。虽然农场各类农用资产较为齐全,自用冷库1000平米,投资300万元;生产用房1500平米,投资120万元;各类农机10余台,总价200万元。但冷库、生产用房所用土地均为购买村民宅基地,无法办理相关证件,也无法用于抵押。农机虽然价值较高,但缺乏专业机构评估,金融机构难以确认抵押物价值。

农业保险覆盖面不足。当前农业保险仅限于玉米、水稻、大豆、花生少数几个品种。以玉米为例,对于100亩以上的种植大户,玉米保费为72元/亩,其中个人负担14.4元,各级政府补贴56.6元,赔付封顶504元(720元/亩×0.7)。在实践中,由于核损困难,农户在遭灾受损超过30%的情况下,只能获得几十元赔偿,很难弥补损失。从东润泽家庭农场的生产经营情況来看,玉米的种植成本340元/亩,加上租地成本560元/年,每亩玉米的总成本在900元左右,如果发生重大灾害,农业保险很难覆盖。另外,从东润泽家庭农场来看,西兰花种植是其主要收入来源,这也是当前大部分家庭农场的主要经营模式,一面种植玉米、水稻等大田作物,一面种植经济作物。但目前对于高风险、高收益的经济作物,农业保险并无相应险种。

农业担保机构担保能力不足。近年来,法库县政府设立了350万元“惠农贷”担保基金,存放在农业银行300万元,邮储银行50万元,放大10倍用于发放家庭农场“惠农贷”贷款。在几年的实践过程中,对于加强对家庭农场的金融支持起到了很好的促进作用。目前的主要瓶颈,一是对于政策性担保机构或设立的担保基金而言,其资本金来源以地方财政资金和资产划入为主,但在我国经济发展进入新常态的背景下,多数地方政府财政紧张,尤其是经济增长速度放缓,增加财政支农的难度加大,担保机构或担保基金难以持续、充足和及时地得到资金补充扩大,造成受注册资本限制,担保服务无法满足农业经营主体的融资需求。二是对于农村互助性担保机构而言,其担保资本金来自于成员的入股。由于成员多来自同一地区,大多是本身经济处于劣势的农户为取得发展资金的联合,资本金规模难以壮大,所提供的担保贷款也很难满足其融资需求。

政策建议

创新信贷方式,加强对家庭农场的信贷支持。从东润泽家庭农场生产经营和融资需求情况来看,目前金融支持家庭农场发展的主要瓶颈在于,由于缺乏有效抵押物,贷款投放在量上难以满足家庭农场正常发展需要,在利率上,并不需要特殊优惠。在今后的工作中,应把金融支持的重点放在突破抵押贷款的创新上。比如可以联合保险公司,由银行、家庭农场、保险公司三方签订协议,以家庭农场经营土地的农业保险赔付作为抵押,加上政府担保基金担保,综合考虑加大对家庭农场的信贷投放。同时可以通过对家庭农场的相关资产进行评估,以其有效资产规模发放相应额度、特定用途的支农信用卡,仅限于购买农药、化肥,支农信用卡在还款期限上应同农业生产周期相匹配。

扩大农业保险覆盖面和补偿力度。当前的农业保险主要问题在于覆盖面不足,实际保障水平不高。以东润泽家庭农场为例,其大田玉米每亩成本接近900元,按现行规定最高可赔付500元/亩,但在实际核损过程中,往往只赔付几十元,可以说是杯水车薪。同时,作为其主要受益的经济作物西兰花又不在农业保险范围以内,生产经营难以得到保障,这也是影响其得到金融机构信贷支持的一个主要因素。所以当前应加快农业保险立法,大力提高农业保险覆盖面和补偿力度。应当根据各地区农业生产特点,拓展地区性特色农业生产项目险种,不断拓宽农业保险对象覆盖面。同时,还要不断提高农业保险保障水平,提高理赔额度,降低免赔额、免赔率。

建立农业担保资金投入和风险补偿的长效机制,提高农业担保机构的担保能力。从东润泽家庭农场的情况来看,法库县政府设立的350万元“惠农贷”担保基金起到了良好的作用,每年可以使其从农业银行获得20万元低息贷款。下一步,应进一步建立农业担保资金投入的长效机制,确保担保基金的来源和规模不断发展。根据财政部、农业部和银保监会联合印发的《关于财政支持建立农业信贷担保体系的指导意见》,省级财政部门要利用中央财政支持粮食适度规模经营的补贴资金,对省级、市县级农业信贷担保机构进行资本金注入。各地政府在落实这一政策措施时,不仅要在财政预算中明确农业担保基金的投入比例,还需规定资金投入逐年变动的计算方法和基金使用的权限等,形成政策性担保机构担保基金投入的长效机制。对于政府主导或参与成立的信贷担保机构,可以采用担保贴息、以奖代补等方式,鼓励担保机构不断增加注册资本,并将其上缴的税费以全额返还的形式增加担保基金,从而不断提高农业担保机构的担保能力。

农业担保成本高,收益低,风险相对较高,大多数发达国家在担保实践中都建立了风险损失补偿机制,对农业信贷担保机构进行再担保和风险补偿。比如日本成立了农业专项风险金补助制度,对各信用保证协会提交的涉农担保项目按比例承担连带赔偿责任。在实践中,我们应该借鉴国际经验建立科学合理的风险补偿机制。一方面,通过设立风险补偿基金,确定每年允许担保机构亏损的最高额度或比例,在额度内由风险补偿基金给予补贴,超过額度亏损部分,由担保机构自行承担;另一方面,应加快组建中央级和省级再担保机构,逐步形成中央级担保机构对省级再担保机构、省级再担保机构对地市级担保的分级再担保运行模式,从根本上提升农业信贷担保机构的担保能力。

(作者单位:中国人民银行沈阳分行营业管理部)

张伟 高翔

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……