站在2015年的尾巴上看新能源汽车产业,新能源汽车产业成为占据未来风口的佼佼者。工信部的数据显示:截至今年10月底,我国已经累计生产新能源汽车32.4万辆,近三年新能源汽车呈现了年均300%以上的增长,对于整体经济进入新常态的国内市场来说,新能源汽车产业的发力近似于一场旋风。

汽车业产销连续下滑,而新能源汽车却热度不减,汽车业结构调整已成大方向。一方面中国传统汽车行业迈入“新常态”,从今年开始将经历个位数低增长,预计到2018年增速都会维持在5%左右;另一方面是新能源汽车“风口”增长。2015年1-10月,我国新能源汽车累计生产20.69万辆,同比增长3倍。其中,纯电动乘用车生产8.71万辆,同比增长倍数亦与整体新能源汽车市场生产量趋平,新能源客车更是达到6.18万辆,纯电动客车同比增长806%。

政策持续给力,奠定新能源汽车未来5年发展基础。国家在出台《关于2016-2020年新能源汽车推广应用财政支持政策的通知》之后,又出台了《加快电动汽车充电基础设施建设的指导意见》,从财政补贴的持续性和充电设施的配套两方面,为未来5年新能源汽车的发展奠定了政策基础。此外,“十三五”期间,陆续会有20多个城市出台汽车限号限行政策,也为新能源汽车产业的发展奠定了私人领域的爆发基础。

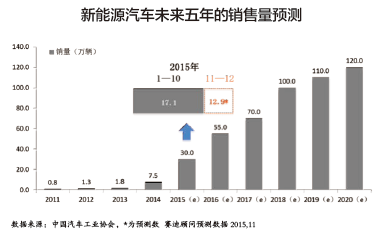

新能源汽车销售量到2020年完成500万辆保有量的国家目标成为大概率事件。赛迪顾问汽车产业研究中心预测,2015年新能源汽车的销售量会达到30万辆,到2015年底可以完成国家规划目标的82%。预计到2020年,可以完成500万辆的保有量目标。

新能源汽车销量暴涨下带动产业链的“集体狂欢”。从上游的碳酸锂、钴镍材料、稀土永磁材料、正极材料、负极材料、隔膜材料、电解液材料等,到中游的动力电池、BMS产业、电机、电控以及辅助零部件产业,到下游的整车企业以及汽车后市场的充电设备、运营产业都带来的巨大发展机遇。伴随着新能源汽车300%的增长,直接带动了产业链企业的崛起,未来五年注定是新能源产业链的“集体狂欢”时段。

新能源汽车产业链成为资本市场的热点。2014年以来,国内新能源汽车产业链兼并重组规模近400亿元,2015年会突破300亿元。目前的并购热点在于产业链内部的横向延伸和纵向整合,新能源汽车产业链的并购整合的加剧有利于形成具有全球竞争力的龙头企业,会增强中国新能源汽车产业的国际竞争水平。但是在集体狂欢的背后,需要政府引导、行业协会支持,谨防重蹈“光伏产业”的扩张困局。

中国的新能源汽车产业未来的发展呈现五大发展特点。

一是新能源汽车运营产业会成为中国新能源汽车产业发展的重要引擎。伴随新能源汽车充电设施补贴政策的出台,为整车运营产业盈利水平的提升提供了契机,乘用车私人领域的分时租赁、瞄准“最后一公里”物流车租赁运营、借助于“快的”和“Uber”平台的乘用车和客车租赁,会成为新能源汽车发展的巨大推动引擎。

二是城市限购会成为一二线城市新能源汽车推广应用的“杀手锏”。新能源汽车的应用早期是政府推动,而限购限行政策是在私人用车领域最好的政策手段,通过初期的政策介入会带来城市新能源汽车规模化应用,从而实现城市汽车消费人群对新能源汽车认知水平的提升,通过消费认知的改善,才能真正带动私人领域新能源汽车的大规模应用。

三是整车、动力电池、充电设备等细分产业竞争会加剧,尤其是国内企业和国外企业对中国市场的争夺会成为未来5年竞争态势。

四是新能源汽车和智能汽车的结合形成“双赢”局面。互联网汽车造车的引入会加速新能源汽车竞争优势的累积,而新能源汽车的推广也会促进智能网联汽车的技术的普及和工程化应用的推进。

五是新能源汽车的发展离不开资本市场的助力。无论是运营模式的创新、还是细分产业链的快速发展,围绕着新能源汽车的投资并购会成为未来5年新能源汽车发展的新常态。

张谦 赛迪顾问汽车产业研究中心总经理

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……