中国新能源汽车市场发展趋势及投资分析

- 来源:新能源汽车报

- 关键字:投资,产业链,新能源汽车

- 发布时间:2015-12-08 15:32

2015年已至年末,中国车市整体呈现低迷的态势,车市整体平均增长不超过3%。而新能源汽车却截然不同,在市场上逆势而上。根据中国汽车工业协会的统计,2015年10月新能源汽车生产36494辆,销售34316辆,同比分别增长4.2倍和5.0倍。1~10月新能源汽车生产181225辆,销售171145辆,同比分别增长2.7倍和2.9倍。2015年的新能源汽车市场在国家密集政策和各推广城市的优惠措施的支持下,呈现爆发式增长态势。

在此背景下,赛迪顾问根据对新能源汽车企业和产业链上的企业的调研,我们得出一个基本判断,今年新能源汽车将会突破30万辆。本文围绕2015年中国新能源汽车市场发展趋势及投资分析的主题,分享赛迪顾问关于新能源汽车的研究成果。

电动汽车的未来市场

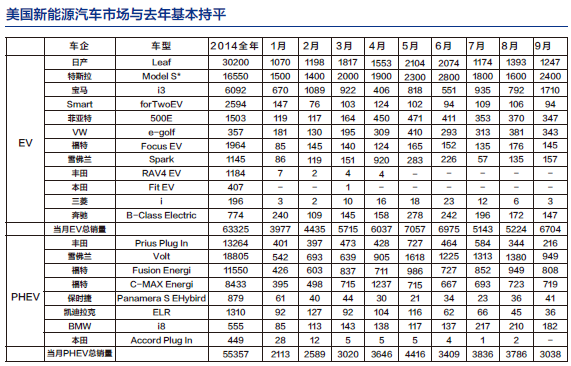

赛迪顾问根据相关的数据整理,从美国新能源汽车相关数据的统计情况来看,1~9月份,美国的EV和PHEV(EV是指纯电动车,PHEV是指插电式混合动力车)产销量与去年持平。也就是说在中国新能源汽车爆发式增长的情况下,美国却保持一个平稳的增长速度。从这可以看出中国新能源汽车市场完全是靠政府政策推动的。

2015年全年,我国新能源汽车产量突破30万辆肯定是没有问题的。从结构上来看,这30万辆中有将近6万辆是客车。从车型销售量来看,2015年上半年,乘用车以5.6万辆的产量远高于商用车2.2万辆的产量;但是从整个新能源汽车行业对电池的需求量来看,虽然乘用车增长也很快,但是它对动力电池的需求量却没有商用车那么多。由于商用车单车对电池的需求量远高于乘用车,商用车对电池的需求量达到整个汽车电池的64%,远高于乘用车电池需求量。这主要的原因是整个客车市场的快速的爆发,导致了对于电池需求的非常高速的增长。

今年的电池企业尤其是专注于做动力电池的企业,明显感觉到了下游客车市场对电池企业的带动作用。整个新能源客车市场的快速爆发导致了对动力电池需求量的高速增长。这也正好解释了所有的电池企业都感觉到动力电池产能供不应求这一现象。

在增速比较乐观的情况下,我们预计明年新能源客车的产量能够保持6万辆,但是可能会有一定程度的下滑。我们根据数据分析,传统客车一年的销量大约在30万辆,6万辆的新能源车占整个传统客车的渗透率已经达到了30%,考虑到以上两个方面的因素,今年是“十二五规划”的最后一年,各个地方政府在2013年时给工信部上报的计划完成目标要确保在今年尽量完成,所以说存在客车所有定单提前的情况。

另一方面我们比较看好乘用车这一板块。我们统计了几家主要企业(像比亚迪、力神等等)的相关数据得出结果:2016年,我国新能源汽车市场应该能够保持50%~70%的增长速度。相对与今年新能源汽车成倍的增长速度,可能会下滑很多。

电池出货量增加

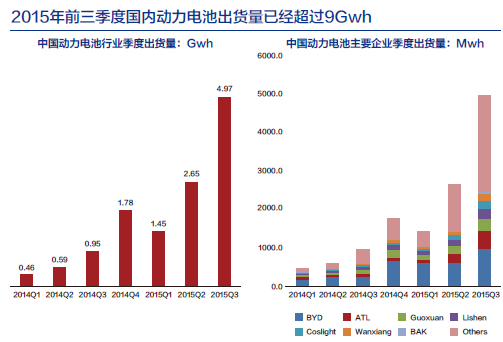

从我们重点监测了主要的几家电池企业来看,他们的动力电池的出货量非常大(当然,还有其他电池企业出货量也非常大,但是由于数据获得的渠道原因,没有统计在范围之内,不过,整体来讲,这几家企业也能够代表整个中国动力电池行业的发展水平)。数据显示,第三季度,国内动力电池的出货量远远超过了第一、第二个季度。

对此,我们对外做了一个新能源汽车对未来电池行业带动的预测:2015年动力电池产能大约15Gwh,相较2014年增长了近三倍。而2016年、2017年,2018年增速会有所放缓。

从整个电池体系发展来看,未来汽车电池体系朝着两个最基本的方向发展。一是更高的能量密度;二是更低的成本。

从电池材料方面来讲,以国内三元材料为例,包括一些高电压,高能量密度的材料,一定会成为新能源汽车电池领域的发展方向。预测到2018年,国内三元材料电池的出货量应该能够超过磷酸铁锂电池。另外,电池成本的下降一定是依靠于技术的创新。

但是短期来讲,降低电池成本一定要走标准化的路线。目前,国内汽车电池(包括圆柱、方形电池)领域基本上是三分天下的情况。但是,为什么圆柱电池从特斯拉推出以后能大量用在乘用车上?主要因为它是一个标准化的产品,能够通过大规模生产进而降低成本。

大量资金投入动力电池行业

在这样一个背景下,通过近一年来密集的投资信息来看,今年对动力电池企业的投资力度非常大。各大企业积极进军动力电池行业,企业包括传统动力电池企业、3C的企业以及其他非电池行业的企业都展开了大规模的投资。

据不完全统计,如果现在开始投资,随着电池产能的释放(应该需要一到两年的时间看到投资效果),2016年底或者2017年,国内整个动力电池行业的新增投资产能大概有59Gwh(由于企业投资计划并不等同于实际投资,但是整个投资金额也能达到三百多亿元)。大规模的投资一定也会形成一个非常大的产能。因此,我国整个动力电池行业的产能将会迎来一个集中爆发的时代,

另据赛迪顾问统计,截止到2015年,从我们监测的企业来看,其产能均达到了20Gwh,预计至2020年,动力电池产能将近150Gwh。整个行业的产能可想而知。实际情况可能会有一些“水分”。

但是总的来讲,在这样一个洗牌的时代,动力电池价格可能会比较低。未来动力电池行业一定会面临着一个非常激烈的竞争。激烈的竞争可能会引发整个产业的整合,即兼并重组。

电池包公司崛起

大量的资本通过收购的方式来进入新能源汽车产业链,统计数据显示,2014年相关产业链并购的金额已经达到了200多亿元,2015年1到9月份,涉及到新能源汽车产业链的并购金额是120多亿元。从并购环节和资本布局可以看到,大量的资本其实是进入到了电池和材料环节,可以说整个新能源汽车的发展,重点在动力电池领域。

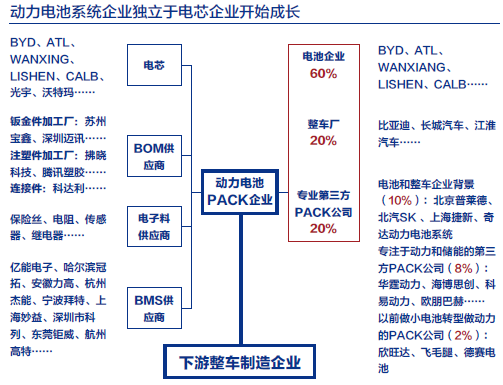

从2015年开始,整个新能源汽车产业链中一些专业做电池系统的企业开始逐步成长起来。比如力神、万向等选择了跟电池包公司合作,而不是直接跟整车厂合作。第三方电池包公司(也可以叫做系统集成公司)在整个行业当中开始起到关键性作用,并且迅速成长。它们通过和下游整车厂合作来提供集成业务。

在乘用车领域,这样的现象会不常见,但是也出现了类似的公司。

在这里我们梳理了与乘用车和客车对应的电池包公司,目前来讲,大约80%的电池包是由电芯企业自己生产的。从整个产业链来看,电池系统的生产出现了三种情况。第一种是由电芯厂生产,在行业比例占60%左右,它们都具备电池企业或者整车企业背景。另外一种是由整车厂生产,比例在20%左右。第三个是专业的电池包公司。

新能源汽车产业链将来可能会存在系统集成(或者说做电池包)的公司。随着它们的发展壮大,它们在整个行业中会掌握一定的话语权。就个人而言,在短期内,还是比较看好系统集成公司的。

总之,我们认为今年是上游产业发展的最好时机。而“十三五”期间会是一个整合时代。

赛迪顾问 吴辉|文

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……