熔断机制:“保险丝”为何不保险

- 来源:瞭望东方周刊

- 关键字:熔断机制,股市,金融创新

- 发布时间:2016-01-30 10:13

为中国股市的频繁异常波动负责的不是熔断机制,而是不成熟的投资者结构及不完善的制度。

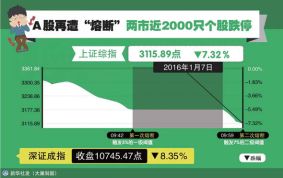

2016年1月8日,震动中国股市的熔断机制被紧急“熔断”——用了超过4个月时间酝酿、讨论并向社会公开征集意见,却只实施了4个交易日就黯然离场。

本是肩负着“维护市场稳定、降低市场波动”的使命,但熔断机制上线后却引发了剧烈振荡——4天内4次熔断,沪深两市市值蒸发6.8万亿,股民人均浮亏10万元;1月7日这天,由于两次触发熔断阈值,中国股市全天交易时间只有15分钟。

这根应对中国股市异常波动的“保险丝”,真的像有些人说的那样变成中国股市异常波动的“导火索”了吗?

“熔断”并非暴跌元凶

为应对股市的异常频繁波动,2015年9月7日,上海证券交易所、深圳证券交易所和中国金融期货交易所就熔断机制向社会公开征集意见:拟在保留现有个股涨跌幅制度前提下,引入指数熔断机制。

证监会发言人邓舸曾公开表示:再加一道“保险”的主要目的是为市场提供“冷静期”,避免或减少大幅波动情况下的匆忙决策,保护投资者特别是中小投资者的合法权益;抑制程序化交易的助涨助跌效应;为应对技术或操作风险提供应急处置时间。

而这道“保险”的效果却出乎政策设计者的意料。

邓舸对这一过程曾总结称,“熔断机制不是市场大跌的主因,但从近两次实际熔断情况看,没有达到预期效果,在接近熔断阈值时部分投资者提前交易,导致股指加速触碰熔断阈值,起了助跌的作用。”

“熔断机制并不是股市暴跌的始作俑者。”武汉科技大学金融证券研究所所长董登新告诉《瞭望东方周刊》。

对此更为形象的比喻是,“不能因为第一天打伞遇上下大雨,就说雨是伞引来的”。

2016年1月4日是沪深300指数熔断机制在A股市场生效的第一天。此前,各种负面消息和利空传闻已在元旦三天假期的闭市“真空期”里被过度解读、炒作、发酵、膨胀。比如,“2016年是中国企业日子最难过的一年”“2016年中国国企并购将会大幅裁员”等。

“熔断机制正好成为了2016年第一个交易日投资者负面情绪的宣泄口。”董登新说。

1月7日,股市又暴跌并再次触发指数熔断。实际上,引发当天暴跌的负面因素非常明显,例如“国际油价再创11年来新低”“人民币离岸市场汇率跌800个基点”“美国股市暴跌2.5%”等。此外,上市公司大股东、高管减持股份的消息发布滞后以及注册制方案月底出台的信息也对市场产生了影响。

“中国股市的参与者散户比例偏高,投资者结构决定了投资理性程度相对较低,这是市场易大起大落的一个根本原因。”国泰君安证券首席经济学家林采宜曾告诉《瞭望东方周刊》。

而这些并不是熔断机制所能解决的。

董登新认为,在A股暴跌的情况下,股指熔断虽起到了“休市”作用,但它不可能改变股市的基本走势,甚至有可能在A股市场形成“杀跌”预期与惯性。

也正基于此,证监会暂停了沪深300指数熔断机制的实施。

曾参与《证券法》起草和修改的中国政法大学资本金融研究院院长刘纪鹏的表述则很直接:“所谓的熔断机制充其量是个治标的措施。”

“水土不服”缘于市场不成熟

“有人认为只要在股市交易机制上作一些改进及修补,引进欧美国家成熟的股市交易模式与技术,那么当前中国股市的许多问题就能迎刃而解,这就有了以中国版熔断机制为代表的技术引进。”原中国社科院金融研究所金融发展室主任、青岛大学经济学院教授易宪容在接受《瞭望东方周刊》采访时表示。

易宪容认为,应纲举目张,“股市的投资者结构如何更合理、监管水平如何跟上股市发展之步伐,这些都是‘目’,顶层设计思维从中国本土的实际情况出发才是‘纲’,不能依样画葫芦。”

2015年11月10日召开的中央财经领导小组第十一次会议上,习总书记指出,要加快形成融资功能完备、基础制度扎实、市场监管有效、投资者权益得到充分保护的股票市场。

毋庸置疑,发展资本市场是中国的改革方向。

“选择性的引入,而不看中西方市场环境的不同,那只会南橘北枳。”量跃资本首席经济学家、中国政法大学资本金融研究院交易学中心主任张捷对《瞭望东方周刊》强调。

张捷解释说:西方资本市场是在市场不能出清之时熔断,其间让期权市场和做市商机制发挥特殊作用,为市场正常运转创造条件。而中国的市场熔断期间是彻底停摆,市场出清困难没有解决,新的恐慌带来市场更大的不均衡,没有风险的出口和义务承担者的斡旋,只能任由危机进一步发酵。

“所以熔断机制效果在中国走向了反面。”张捷说。

董登新认为,从表面上看,熔断机制在A股市场“水土不服”,实际上是A股市场长期以来过度行政管制和过度行政保护的必然结果。

“市场化程度越低的地方,对行政管制的依赖性就越强;反过来,过度行政管制又会阻碍市场化改革进程。这就是症结所在。”董登新告诉本刊记者。

金融创新不可因噎废食

熔断机制虽已暂停,但此番反复带给中国股市改革的思考却颇为长远。

张捷告诉本刊记者,西方市场有完善的期权市场和做市商机制,这二者与熔断机制有机结合,是稳定市场的关键,而中国只有熔断机制。因此,中国应建立做市商制度,而中国证券金融股份有限公司(以下简称“证金公司”)即可以作为做市商。

“如果证金公司不作为做市商长期存在,那其为了救市买入的大量股票何时抛售、怎样抛售都是大问题。反之,多种市场关系均可理顺,比如证金公司的市场地位、救市时买入股票的退出以及市场稳定问题。”他解释说。

“过去,我们重视需求端管理,主张让更多的钱进入股市,而这些钱从哪儿来,如何保障安全则不明确。做市商制度旨在给证券市场提供流动性供给、交易机会以及安全保障。”张捷认为,这是更符合供给侧改革的思维方式。

而董登新担心的是,以熔断机制为代表的“技术引进和创新”遭市场冷遇后,决策层、监管层以及市场组织者的金融创新会否因噎废食、裹足难行,“已经有业内人士对上喊话,要求放缓股市创新和改革步伐,以防熔断机制的悲剧在注册制身上重演。”

财经评论员皮海洲就认为“注册制与熔断机制一样,同样超越了A股市场发展的阶段”,“需要把准备工作做得更充分一些,尤其是要把对投资者的保护放在首位,要有严刑峻法来护航”。

董登新则认为,“其实这是两码事,对A股市场而言,熔断机制是一个‘可有可无’的小制度。事实上,熔断机制的作用和价值在国外一直存在争议。而注册制改革是还原市场属性的最基本一步,需要跨过去。”

在他看来,注册制的正式实施,将会终结股市调整,并牵引股市向上攀升。他相信,注册制的正式实施,将是中国股市最重大的制度利好而非利空。

上海证券交易所上市公司部高级经理、第六届创业板发审委专职委员卢雄鹰也对《瞭望东方周刊》表明了“力挺注册制,反对教条式地坚持改革条件论”的观点。

“你不下水,怎么可能学会游泳?”他反问道。

“小插曲”不改基本面

业内人士对2016年的股市走向谨慎乐观。有人认为A股走势“前低后高”是大概率事件,也有人以风险大于机会作为基本判断,但可以肯定熔断机制这一“小插曲”改变不了这个基本面。

接受本刊记者采访的业内人士和专家学者大都认为,决策层和监管层应正视问题之所在,吸取教训并带领中国股市重新上路。

张捷认为,比建立或暂停熔断机制更重要的,是认清熔断背后的各种规律,进一步完善资本市场机制,引入广泛的期权和做市商制度,完善期权市场、增加做市商机构,配合熔断机制做好市场“稳定器”。

董登新则进一步指出,“散户市”与“政策市”是中国股市的两大痛点,A股市场出现的所有顽疾,几乎都离不开这两大制度缺陷。因此,A股制度创新与改革步伐不能停。

他认为,一方面政府不应总是操心股市涨跌,或总是企图调控和干预股市涨跌,而应重点强化市场监管,全力打击证券违法犯罪,完善信息披露制度;另一方面,A股市场要“去散户化”,这并不是指消灭散户,而是要做大机构投资者群体,更多地引导散户直接投资公募基金、私募基金及集合理财。

易宪容也认为,改革和监管思路必须明晰,克服“晚上临时调整政策”的焦虑心理,更要改变“照猫画虎”的改革思维,着力解决中国股市的制度性矛盾。

例如,中国金融市场结构不合理一直饱受诟病,即以银行为主导的间接融资比重过高,导致当前中国企业或社会的债务杠杆率过高和融资成本过高。因此,有相当一部分人认为要改变现状就得大力发展直接融资的资本市场,就得大力发展股市。

“实际上,一个国家金融市场的融资结构本身没有优劣之分,而是完全取决于这个国家的信用基础。有什么样的信用基础,就应该有什么样的金融市场结构。如果金融市场的融资结构不能够与国家的信用基础相匹配,硬要移植他国的金融发展模式,成功的概率不会太高。”易宪容强调。

《瞭望东方周刊》记者张欣/北京报道

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……