商业银行承压转型

- 来源:商周刊

- 关键字:一带一路,平安银行

- 发布时间:2015-09-23 15:18

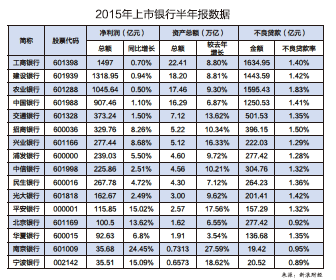

近日,16家上市银行中报已悉数公布。从具体财务指标来看,形势不容乐观,多数银行营收增长乏力,不良率继续高企。

净利润与不良率双双承压

从半年报中可以看出,资本规模排名居前五位的大型商业银行营业收入同比增速均跌至10%以下;工行、农行、交行、中行、建行净利润增速更是从几年前的20%以上分别降至0.7%、0.5%、1.5%、1.69%和0.97%,这是自2003年中国启动国有商业银行股份制改革并实现上市以来,五大银行净利润增速创下的新低。

利润增长乏力的同时,资产质量恶化的压力也不容忽视。

除了宁波银行,其他15家银行不良贷款率均有不同程度上升,其中,招商银行升幅最大。截至上半年末,招商银行不良率较年初上升至1.5%,不良率在16家上市银行中位居第二,居于首位的仍是农业银行,其上半年末不良率达到1.83%。

除了常规的不良率上升外,作为资产质量压力的“先前”指标的关注类贷款占比和90天内逾期贷款占比也大幅上升。上半年,16家银行总逾期贷款环比大幅增长近42%;90天内逾期贷款环比增长28.7%

“三期叠加”引银行利润增长减缓

“三期叠加”已经不是一个陌生的名词,由经济发展客观规律带来的增速换挡期,发展方式转变带来的结构调整阵痛期和化解多年积累深层次矛盾必经的前期刺激政策消化期“三期叠加”,给经济发展带来了较大的压力。上市银行利润的放缓也和“三期叠加”的时代特征不无关系。

首先,增速换挡期导致经济上行压力增大,经济进入缓慢、稳定的增长期,直接影响了银行利润。从宏观层面来看,银行是亲周期行业,利润与经济形势直接挂钩。经济形势良好时,银行的盈利能力也会较好,但当经济下行的压力比较大,银行的压力就会相对更大。近几年,在全球经济发展陷入危机、国内经济趋于疲软的情况下,银行业这样的强周期行业的确难以独善其身,利润增长放缓也是不可避免的现象。其实银行业的利润增速这两年都在趋缓,并且趋势越来越明显,这其中“三期叠加”是个不可忽略的因素。同时,经济增速放缓导致了不少企业盈利能力下降,经营面临困境,也会使不良贷款上升较快,吞噬了银行的不少利润。

其次,银行业同样处在发展方式转变带来的结构调整阵痛期。长久以来,国内银行业的主要盈利点就是存贷利差,这种盈利模式对于现代金融业来说,的确有些落后了。国内银行业也认识到了这个问题,不少银行都在主动调整政策和盈利结构,降低对存贷利差的依赖程度,不再依靠粗放式的规模增长拉动利润。其中拨备覆盖率的提升是个需要关注的点。

所谓的拨备覆盖率是指银行对可能存在的呆坏账所准备金的使用比率。简单来说拨备覆盖率的提升就意味着银行为呆坏账所提供的准备金更多,抗风险能力会更强,相对的利润就会有所放缓。

以工商银行为例,工行上半年总资产实现8.4%的增幅,但净利润率增幅只有0.7%。但拨备覆盖率的提升起到了很大的影响,孤立地看,0.7%的盈利较去年有较大幅度回落,但从拨备前利润看,工行实现了同比8.4%的增幅。由于上半年多计提75%即180亿元的拨备来为处置风险创造了空间,利润放缓也是情理之中。多计提拨备的并不只有工行一家,由于银行业不良率同比普遍攀升,许多银行都不同程度地增加了贷款减值准备。这是对于风险规避的准备也是银行业告别粗放的规模扩张发展模式的战略选择。

最后,政府对前期刺激政策消化也影响了银行业的盈利。刚才已经提到了,现在国内银行业的主要收入是存贷款利差,不少银行的利润有7成以上都来自于此。利差收入和存贷款基准利率息息相关,从去年11月开始,央行已经连续进行了5次降息,其中一次还是贷款利率降幅大于存款利率降幅的非对称降息,这对银行利润增长带来不少影响。以民生银行为例,其半年报显示,2015年上半年利率变动导致利息收入减少22.46亿元,净息差2.35%,同比下降了0.27个百分点。

“三期叠加”是整个经济社会都要面临的问题,银行业自然也不能免俗,由特定经济形势带来的结构性调整,是银行业利润增长减缓的主要诱因。

寻找利润驱动“新引擎”

虽然大部分上市银行利润增速放缓,但是16家上市银行平均非利息收入占比上升明显,从年初的22.83%上涨至26.54%。这说明商业银行已经开启盈利结构转型之路,并初见成效。其中已经有4家银行的非利息收入占比达到三成以上,分别是民生银行(38.89%)、招商银行(36.52%)、平安银行(33.19%)和中国银行(31.8%)。

值得注意的是,经历利率市场化进程加速推进,以及央行多次非对称降息,16家上市银行的净息差并未出现一边倒的下降,根据中报数据显示,有4家上市银行的净息差和去年年报数据相比逆势上升,分别是平安银行、招商银行、南京银行和北京银行。

从中报体现的数据分析,招商银行在上市银行利润率增速普遍放缓的情况下逆势上升的主要原因是“轻型银行”战略已经初见成效,未来的可持续发展路径也已初见端倪。招商银行的“轻型银行”战略,体现在资本上和资产上都要“轻”。从该行2015年中报的一些数据可以看出,在负债、运营和渠道等方面“轻型银行”已经基本成型,初步完成了轻型化的转型。

平安银行则是靠综合经营的尝试,带来了新的增长点。上半年实现非利息净收入154.57亿元,其中投行业务收入36.95亿元,同比增幅154%;托管费收入15.19亿元,同比增幅157%。非利息净收入占比达到33.19%的历史新高。

其实,银行业利润增速放缓早在各大银行的意料之中,不止是净息差上扬的几家银行,各大银行也在多变环境下及时寻找利润驱动“新引擎”。互联网转型、国际化、综合化经营等已经成为银行谋求改革带动发展的新出口。

转型互联网金融便是一个重要方向。以工行为例,目前已建立起以“融e购”电商平台、“融e联”即时通信平台和直销银行平台三大平台和支付产品、融资产品、投资理财产品三大产品线为主体的互联网金融业务板块。中报显示,截至上半年末,工行“融e购”电商平台交易额累计达到2044亿元,比上年同期增长26.8倍;直销银行平台交易额突破230亿元;快捷支付工具“工银e支付”客户突破6000万户,交易额突破800亿元,是上年同期的5.4倍。

国际化发展也成为几家国有大行的重要发力点。以交行为例,上半年净利息收入增幅并不是很大,但非利息收入增幅比较高,境内业务增长保持稳定,但境外和子公司发展潜力大。交通银行境外银行机构和子公司资产总额较年初增长29.04%,在集团总资产中占比约为14.08%,较年初提高1.69个百分点;实现净利润同比增长3.49%,在集团净利润中占比约为9.71%,同比提高0.20个百分点。

农行则继续深耕“三农”,把“三农”事业部改革作为了发展的突破口。半年报显示,2015年上半年,农行县域金融业务实现税前利润434亿元,县域金融业务总资产62,675亿元,较上年末增长7.3%;发放贷款和垫款总额28134亿元,较上年末增长6.1%;吸收存款56985亿元,较上年末增长7.3%。

虽说增速放缓,但并不意味着银行业的盈利能力会就此一蹶不振。在当前的情况下机遇多于挑战。“一带一路”、京津冀协同发展和长江经济带建设等重大战略的实施,加上互联网、移动和大数据等新技术都将给金融行业带来新的发展机遇。

应该明确,中国经济运行保持在一个合理区间和长期向好的基本面没有变,经济有巨大潜力、韧性和回旋余地。中国经济会保持持续健康的发展势头,银行转型和业务创新也将迎来更广阔空间。抓住时机,尽快完成银行业发展方式的转型,才是银行业更应关注的。

(本刊记者纪漱如综合整理)

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……